今回は、著者が好きな歴史漫画「横山光輝三国志」の人物を登場してもらって面白おかしくNISA1800万円投資したら勝ち組!を解説していきます。

NISA1800万円投資したら勝ち組!

「新NISA枠1800万円をeMAXIS Slimシリーズに投入できた時点で人生勝っちゃったんじゃない説」を検証していきたいと思います

今年もあとわずか。来年にはNISA枠が新たに投資できるようになりますね!

税金、約20%を免除してくれるこの神制度。利用しない手はないですね!

あー!確かに確かにだけど、そんな5年間で1800万円なんて用意できないんじゃない?

まだ5年経ってなので正確な統計は難しいですが、日本証券業協会の調査を読むと、NISAの生涯非課税枠1800万円を5年で使い切る人は、日本国内では全体の約10%程度ではないかと思います。

ほどんどの方が、5年では1800万円満額はできないと思います。

「最短で1800万円」ですから、あなたが40歳なら20年かけて1800万円にすれば良いだけで、50歳の方でも今は子供も親の手元を離れて「お金の貯め時」になっていれば「誰でもできる範囲」かもしれません

たしかに、いきなり1800万円なんて現実離れしてますよね。

でも大切なのは「今あるお金で何をするか」。

月3万円でも積み重ねれば、数年後には自分を守る資産になります。

ゴールは遠くても、スタートはすぐそこです。

まずはやらない理由を捨てましょうね!

気休めでもなく、支出と減らし収入を少し増やせば、結構いけると本気で著者は思っています!

✅ はじめに:NISAは「先にゴールをつくる」制度

2024年にスタートした新NISA制度。非課税で最大1800万円まで投資できるという夢のような制度ですが、まだ使いこなせていない人も多いのが現実です。

ですが、複利の効果を知っているあなたなら、よくよく考えるとこう思いませんか?

NISAに1800万円を投入できた時点で、ほぼ人生勝ちなんじゃないか?

今回は、新NISA枠を活用しきる戦略と、1800万円の投資信託が人生にもたらす安心感について解説します。

📊 複利運用シミュレーション(10年間)

| 年利 | 最終金額(10年後) | 増加額(利益) |

|---|---|---|

| 年4% | 約2,664万円 | +864万円 |

| 年7% | 約3,541万円 | +1,741万円 |

| 年10% | 約4,666万円 | +2,866万円 |

1800万円を一度投資するだけで、追加の積立をしなくても10年で資産は大きく成長します。

たとえば年利7%なら約3540万円、10%なら4660万円超に。これは複利の力によるもので、利益が利益を生む構造です。時間を味方につければ、お金が自分の代わりに働いてくれるようになります。

✅ 結論:1800万円をeMAXIS Slim(S&P500 or オルカン)で運用できれば、将来の不安は激減

eMAXIS SlimシリーズのS&P500やオルカン(全世界株式)は、超低コスト・長期安定運用の王道です。

⚠️(再確認)目先の夢に惑わされてアクティブファンドを選ぶのは、安定した航路を捨てて荒波に突っ込むようなもの。冷静な選択が資産を守ります。

✅ 管理費用(年率)100万円を1年間保有した時の費用

| ファンド名 | 管理費用(年率) | 100万円あたりの1年の管理コスト |

|---|---|---|

| アメリカン・ドリーム・ファンド | 2.585% | 25,850円/年 |

| eMAXIS Slim 米国株式(S&P500) | 0.0814% | 814円/年 |

このように「高コストなファンド」はアクティブファンドです

同じ100万円を1年間預けるだけで、

約25,036円の差が出ます

アクティブファンドは長期でインデックスに9割近く勝てていないというデータがある。

理由は、調査・人件費や売買の手間で手数料が高く、その“コスト分”も上回らないと勝てないため、平均的に不利になりやすいから。

1800何円を10年ほったらかしにしたら・・・

では、話は1800万円分の運用に話は戻ります

この投資信託を1800万円分、新NISAで購入できたとしたら――

- 年利5%なら10年で約2,933万円に🎊

- 年利7%なら約3,541万円に成長 🎊

⚠️この表は、「1800万円を追加投資せずに10年間そのまま運用した場合」のシミュレーションです。

しかも非課税なので、利益に税金がかかりません。

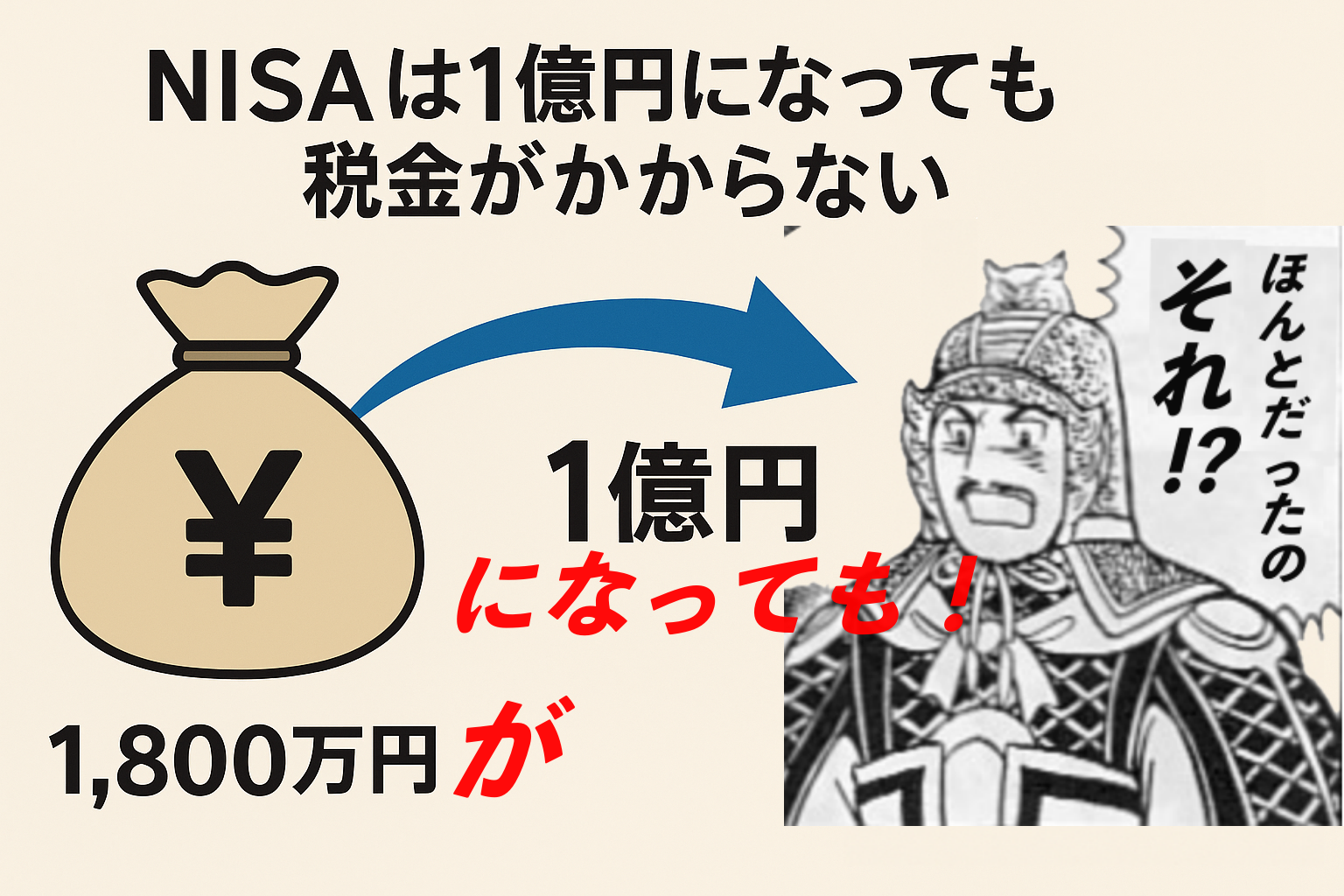

✅ 元本1800万円に税金は発生しません。

取り崩しのシミュレーションも簡単です。

例えば:元のお金(1800万円)が1億円の利益が出ても税金はかかりません

つまり、“老後や生活の土台”がほぼ完成するのです。

年利4%、7%、10%のケースで、非課税(新NISA)と課税口座で運用した際の最終的な資産額を比較しています。

⬇️ 下の表はNISA枠で投資しなかった時、利益から取られる税金の金額です

| 年利 | 非課税口座 | 課税口座(税引後) | 税引きされる利益 | 非課税と課税の差 |

|---|---|---|---|---|

| 4% | 26,644,397円 | 24,888,288円 | 1,756,109円 | ー3,536,582円 |

| 7% | 35,408,724円 | 31,872,142円 | 3,536,582円 | ー3,536,582円 |

| 10% | 46,687,364円 | 40,859,526円 | 5,827,838円 | ー5,827,838円 |

ひやぁ、税金20%ってバカにできないね。

10年で1800万円が数百万円も差がつくとは…。

非課税枠って“おまけ”じゃなくて、真剣に使いこなすべき“武器”だよ。

何もせずに課税口座で運用してたら、利益をゴッソリ持っていかれてたってことだし。

「本当それ。20%は大きいってわかってはいたけど、10年寝かせただけで“何十万円”じゃなく“何百万円”も差がつくのは衝撃…。

え、7%ー350万円って金額は、もしかして…

iDeCoで毎月2.3万円を積み立てたら、60歳の頃に到達する金額と同じくらいじゃない?

✅ 計算してみましょう: iDeCo(個人型確定拠出年金)積立例 月額:23,000円 年間:276,000円 期間:10年(120ヶ月) 年利:5%(複利運用) 📊 未来価値(FV)計算式: FV = 23,000 × \frac{(1 + 0.05/12)^{120} – 1}{0.05/12} ≒ 3,535,500円 | 🔍 結論: 比較項目 金額(10年後) 非課税と課税の差額(年利7%) 約3,536,582円 iDeCo 10年積立(5%) 約3,535,500円 ✅ ほぼ一致!✨ NISAの非課税って奥が深い! |

✅ 「NISA一括1800万円はできません」特定口座で先に買っておく戦略が最強

ここが本記事の要点です。

新NISAで一気に1800万円を入れられないので、来年・再来年分を先に特定口座で購入しておくのが最適解。

たとえば:

- 今年:NISAで360万円購入

- 残りの資金で特定口座でeMAXIS Slimを購入(1440万円)

- 来年以降、毎年360万円ずつ特定口座を売却→NISAで再購入

こうすることで、

- 資産の成長はすぐに始められる

- NISA枠も毎年無駄なく活用

- 長期で見れば税引き後の資産差も大きい

時間と複利を最大化する、極めて合理的な戦略です。

✅ 「10年後に使う」ことが決まっていれば、10年前に投資しておくのが最適

これはNISAを活かしきるための「時間戦略」です。

たとえば60歳で仕事を辞めたいと考えている人が、50歳の時点でNISA枠を埋めておけば、

- 年利5〜7%で複利運用

- 60歳時点で3000万円前後に成長

- そこから生活費として取り崩していける

このように「辞める10年前」に準備できていれば、すでに“経済的ゴール”が見えています。

重要なのは、すぐリタイアしなくてもいいということ。

精神的には、「働かなくても生きていける準備はできた」という安心が手に入るのです。

出典:©光プロダクション/横山光輝『三国志』第53巻より

50歳で新NISA枠を1800万円を低コストなファンドで運用していたら、あとはほったらかしでOK!

これで人生もろた!と言っても過言ではない!

✅ まとめ:人生の安心は、NISAで“先に作っておく”

今回は1800万円を新NISAにぶち込めが勝ちなんじゃね?という記事でした。

- 新NISAに1800万円入れられれば、資産形成は“ゴールが見える”状態に

- 一括でなくても、特定口座で先に買って後からNISAに移す戦略が効果的

- NISAは「時間を味方にする制度」

- 先に安心を作っておけば、あとは普通に生きていくだけ

人生のゴールは「仕事を辞めた日」ではなく、「お金の不安が消えた日」かもしれません。

お金の不安がなくなると、自然に表情にも余裕が出ますね!✨

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

私の人生の教科書的な作品、故・横山光輝先生の作品のうちから三国志演義の中から大喜利風に使わせてもらいました。🙇

ぜひ、この厳しい世の中を生きるヒントを必ず教えてくれる横山光輝先生の作品。

三国志演義、項羽と劉邦、史記、武田信玄など日本歴史本、などすごい作品ばかりです

✅ これらの作品が教えてくれるもの

もう、私は同じ本を何回、何百回と読んだことか😅

特に心理学の勉強にもなりました。小さい頃にこの作品を読んで思ったことは「正義は必ずしも勝てるわけではない」です

横山先生はそのあたりをうまく表現することが得意な方と思いました。

横山光輝先生(本名:横山光照)は、2004年4月15日に亡くなりました。享年69歳でした。

死因は、火災による一酸化炭素中毒です。自宅マンションの火災により亡くなったという非常に衝撃的なニュースで、当時多くのファンに大きな悲しみを与えました。

日本中の横山ファンが、悲しいを通り越して

「喪失感に打ちひしがれた」のではないでしょうか?

ですが、先生の作品はまだ生きています。我々がこの素晴らしい作品を次の世代に教えていきたいと思います。

⬇️楽天市場で、横山光輝『三国志』全30巻の中古セットを見つけました。昔読んだ方も、久しぶりに読み返してみるとまた違った面白さがあるかもしれません。

そして、みんながお金の不安がなくなるような「戦略的」な生き方をできたら幸いです

では次の記事でお会いしましょう!

あなたがNISA枠を使い切るためには、下の応援バナーをポチっ!とする必要があるわ

🐡の記事が「参考になった🎣」「また読みたい🐟」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!🐠

✅ 正規のおすすめ購入サイト

📚 楽天ブックス(紙+電子)

- ポイント還元あり・送料無料・楽天会員なら特典も多い

- 【リンク】👉 楽天ブックスで横山光輝『三国志』を探す

🔗 関連記事リンク

資産運用をサッカーで戦術化!攻めと守りをフォーメーションで解説【2025年】

収入を増やす5つの方法|副業・スキル・昇進で稼ぐ|Just Keep Buying実践法

国民年金に上乗せ!月400円で一生もらえる付加年金とは?【2025年度版】

コメント