こんにちは!最近は投資商品がすごく増えましたよね!。日本株、高配当、NISA,IDECO,ゴールド、ビットコインなどなど。どのセクターの資産の幾らい位の割合にしているか、著者の資産ポートフォリオで自分と比較してみましょう

⚽️ お金にも“攻め”と“守り”のフォーメーションがある!

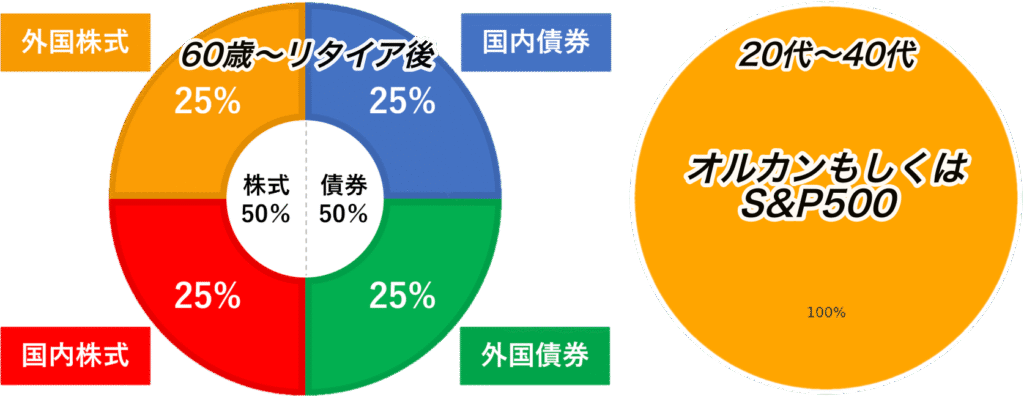

資産管理は年齢によって変わります。20代でしたら、インデックス投資だけでも良いですし、60歳の方なら暴落の対策で債券を多く持たないといけません。

私は後何年、資産に手をつけずに運用できるか?それによって投資商品を選ぶのが1番大切かもしれません。

一発狙うなら資産の半分をビットコイン。安定を求めるなら、4資産均等や全世界株式やS&P500のインデックス投資信託が王道です。

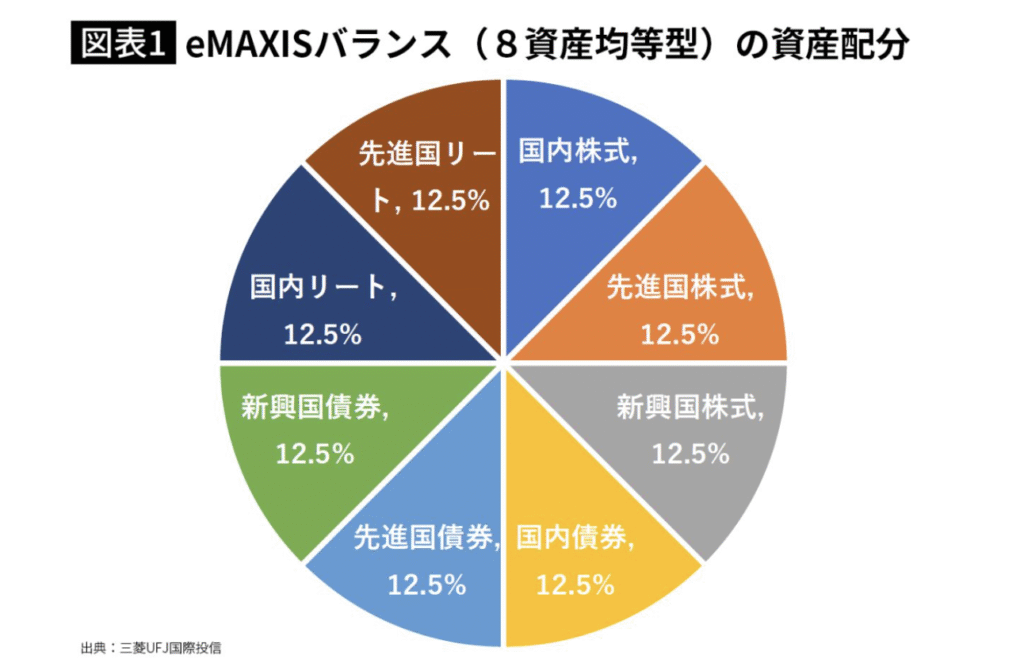

さらに、ローリスク・ローリターンの8資産分散もあります

さらに、リスク軽減をするならゴールドを購入するのも良いですね!そうしたら

9資産均等型の完成。

現物でなくてもファンドもあります。三菱UFJ 純金ファンド 🔽詳細

| 三菱UFJ 純金ファンド (管理費用含む、信託報酬管理費用)0.99% |

|---|

| 基準価額 純資産額 前年比 4517.58 億円 37,980 円 (7/25) +101.41%37,980 円 (7/25) |

| ファンド名 | 5年累計リターン | 平均年率リターン |

|---|---|---|

| eMAXIS Slim バランス(8資産均等型) | +62.8% | 約10.2% |

| eMAXIS バランス(4資産均等型) | +57.7% | 約9.5% |

| eMAXIS Slim 全世界株式(オルカン) | +158〜161% | 約20.3〜20.8% |

| eMAXIS Slim 米国株式(S&P500) | +193.8% | 約23.4% |

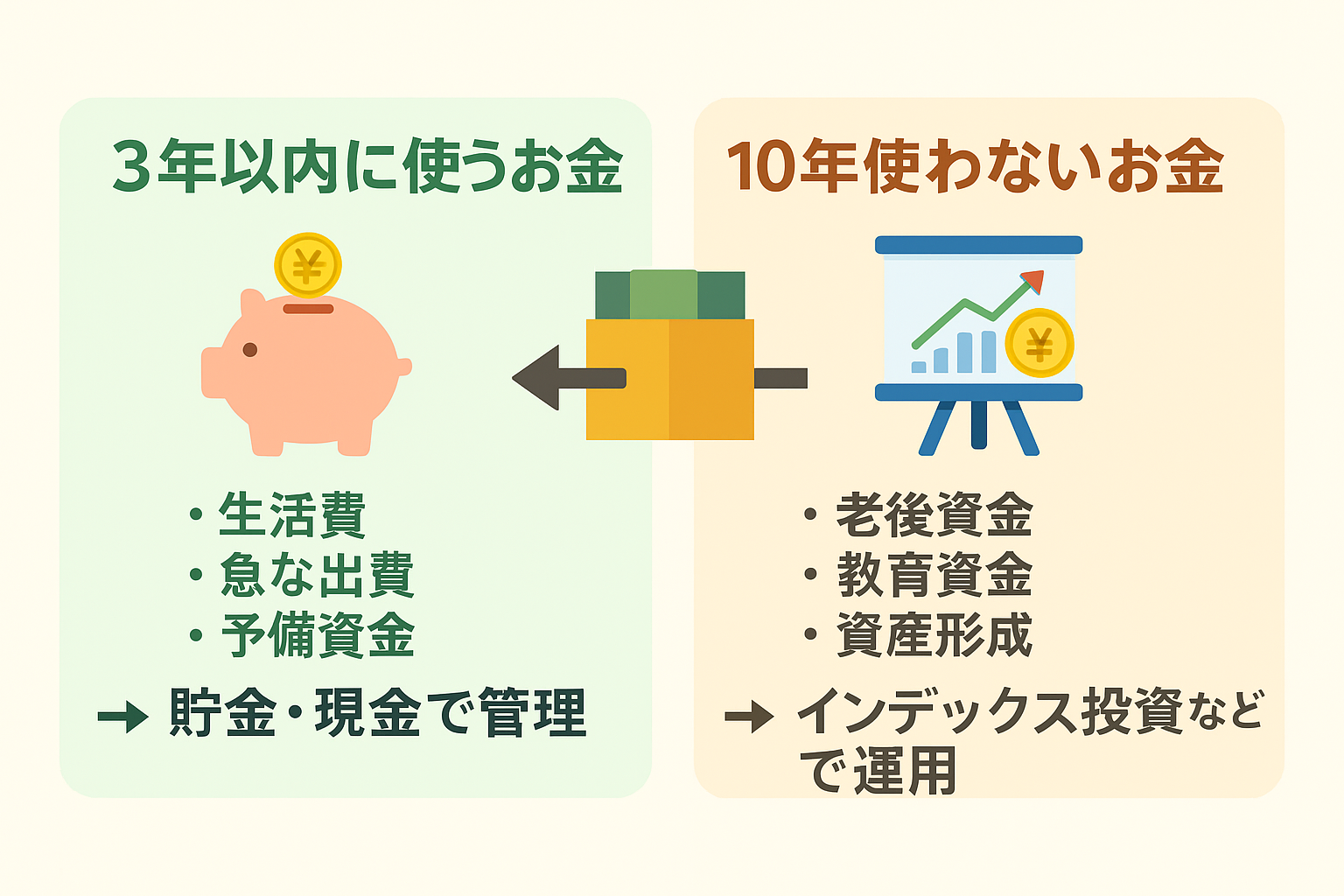

問題は「いつまで資産を増やし続けられるか」、つまり“時間”です。運用期間が長ければ長いほど、リスクを取った投資のブレも平均化されていきます。

たとえば、あと10年は資産を取り崩さずに済むのであれば、多少の値動きが激しい商品でも許容できます。

逆に3年以内に取り崩しが必要であれば、暴落のリスクは致命的。ビットコインに夢を託すのは面白い戦略かもしれませんが、「運用できる年数」によっては、退場リスクが高くなります。

結局のところ、投資商品選びにおいて一番大事なのは、「どれだけリスクを取れるか」ではなく、「どれだけリスクを取る“時間的余裕”があるか」。この目線でポートフォリオを見直すと、自分に本当に合った配分が見えてくるはずです。

では、サッカーのポジションにたとえて、私の資産運用スタイルを図式化してみました。

その著者(50歳)の資産内訳は以下の通りです:

ベンチメンバー:ビットコイン(FW)、米国債(MF)、日本国債(DF) ゴールド(GK) 切り札、量子技術関連(FW)

| ポジション | 割合 | 投資内容の一例 |

|---|---|---|

| FW(攻め) 🔴 p | 5% | 国内グロース株、半導体ETF(SOX)など成長を想定して株 |

| MF(中盤) 🟡 | 62% | 1655、S&P500、NASDAQ100、FANG+など |

| DF(守備) 🔵 | 35% | 高配当ETF、J-REIT、日本のディフェンシブ株 |

| GK(現金) 🩷 | 8% | 現金・生活防衛資金 |

🛡 守備重視の「堅守速攻型」フォーメーション

この構成は、いわば「堅守速攻型」のサッカー戦術に近いポートフォリオです。

以下、それぞれの役割を詳しく解説していきます。

🧤【GK:現金(10%)】

役割:最後の砦。生活防衛資金や暴落時の精神安定剤として欠かせないポジション。

補足:私は最低でも半年分の生活費は現金で保持しています。下落相場でも冷静に対応できます。

🛡【DF:高配当+安定資産(50%)】

役割:守備の要。高配当ETF(VYM、SPDR)やJ-REIT、NTT、JTなどが中心。

補足:配当金は通信費・保険料の支払いに活用。リタイア後の生活の基盤です。光熱費が比較的少ない月は、余った配当金で食事代にしています

⚙【MF:成長+分散型インデックス(35%)】

役割:攻守の切り替え役。eMAXIS Slim(S&P500・新興国)やNASDAQ100などで世界経済の成長を取り込みます。

補足:中長期でコツコツ育てる土台。暴落があっても積立投資を続けています。

🔥【FW:成長株・テーマ株(5%)】

役割:得点源。国内グロース株や半導体ETFなど、将来性に賭ける資産枠。すごく少額で量子コンピーたー関連や、ドローン、宇宙系などに投資をしています。人によっては資産の10%まで許容範囲かもしれません

基本、FW関連の資産が0になっても困らないポートフォリオを心がけています。本当はもっとビットコインとか量子コンピューターなどにぶち込みたいですが、日々、心穏やかでいられないので、もう少し余裕があったら挑戦したいと思っています。

補足:短期ではブレるけど、当たればリターンが大きい。ポートフォリオ全体への影響は限定的にしています。

楽天証券の資産ポートフォリをです。総額は3,500万円です。SBI証券に800万円(全てインデックス投資)

最近の投資信託の商品はゴールドだけを扱った「三菱UFJ 純金ファンド」や「eMAXIS Slim 先進国債券インデックス」などゴールドや債券だけをまとめた商品もあります。

楽天レバレッジNASDAQ-100(愛称:レバナス)のような資金の2倍、3倍の投資信託もあります。

投資信託だからといって、全てが安全な商品でもありません

📌 なぜこの比率にしているのか?

「資産を大きく増やすよりも、減らさずに守りながら、配当で生活を支えるのが今の戦術です。」

まだ、事業をしているのでそちらにも投資が必要です。早く仕事を辞めたいので、攻めのフォーメーションにしようか検討中です。

- 50歳、プレリタイアを視野に入れた設計。あと2年間平均的リターン(7%)あればあればリタイア予定。基本は安全に資産運用しています

- 配当金を生活費に一部充当。配当金でインフラ系(光熱費、保険、車、賃貸料)を支払う

- 暴落経験から配当金目当てのデェフェンス株を保有の大切さを実感。株価は下がっても、配当金が入ってくる安心感(精神安定剤)があります

著者は日本株や米国株、色々買っているみたいだけど、S&P500だけではダメなの?

それは良い質問ですね。たしかに「S&P500」は、アメリカの優良企業500社に分散投資できる非常に優れたインデックスです。ですが、アメリカが転けた時オルカンや金(ゴールド)などがあれば、私の資産がど真ん中の直撃を避けられます。

⚠️S&P500がアメリカの企業に分散されているとはいえ、アメリカ自体が不景気になれば、かなりの痛手を負うことになります。ですが、世界経済の中心的な国で、ドルは世界の基軸通貨。

それらを理由にアメリカ抜きの投資も機会損失になるかもしれません。アメリカに60%,EUに20%、アジアに20%とさらに分散が必要です

✅ 最後に、この戦術はこんな人におすすめ

20代のうちに投資を始めていれば、深く勉強しなくても、積立を続けて“ほったらかし”にするだけで、将来「小金持ち」になるのは十分に現実的です。

しかし、50代以降になると、時間の余裕が少なくなるため「年3〜5%程度のリターン」では少し物足りないと感じることも出てきます。そうなると、少し攻めの戦略も視野に入ってきます

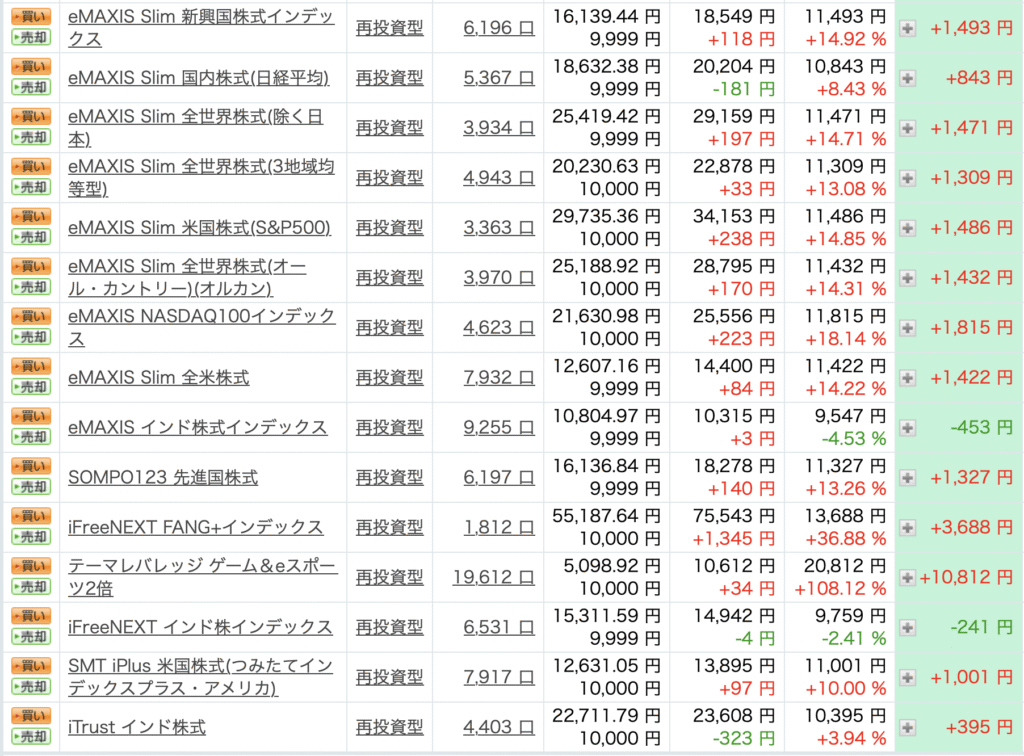

下の画像は同じ日に一万円購入した色々な投資信託です。安全なファンドから少し攻めたファンド。または、もしかしたら価値が半分になってしまうかもしれないファンドも購入しています

あなたの資産形成も、ぜひ“フォーメーション”で整理してみてください。意外な偏りや抜けが見つかるかもしれません。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

最近思うのですが、なぜ最低60歳まで働かないといけないの?と、年金が60歳または65歳だからといって、その年まで働くのは私は辛いです。

体が元気なうちに「とっとと稼いで」体力も落ちた後半は、ゆっくり仕事なりなんなりすれば良いと思うようになりました。

仕事を人より早期に辞めるのであれば、人より多く稼がないといけない、または支出を平均より少なくする必要があります。

早くリタイアできる鍵は、「あと私にはいくら資産が必要か?」だと思います。これからも、皆さんと一緒にお金の勉強ができたら嬉しいです

何より、このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

🐡の記事が「参考になった🎣」「また読みたい🐟」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!🐠

関連記事

1日500円×2で資産形成!S&P500とオルカンに毎日積立したら3年でどうなった?

貯金ゼロ歴10年だった僕が100万円貯めた方法|ゼロを卒業する最初の一歩

コメント