こんにちは。今回は大人気のマネー本『Just Keep Buying』から

第3章「こうすればもっと貯金できる」の内容をもとに、

忙しい人が、サクッと理解できる記事にしました。

貯金に悩むあなたへ“根本から変わる視点”をお届けします。

どうすれば貯金できるのか?

使わなければいい。

稼げばいい。

節約すればいい。

そんなことは、誰だって頭ではわかっているはずです。

でも――実際には、なかなかできない。

この記事では、

「わかっているつもりで、実はわかっていない」

そんなお金との向き合い方について、じっくり解説していきます。

⚠️※この記事は『Just Keep Buying』第3章の内容をもとに、筆者の理解と解釈を交えてわかりやすく要約・解説したものです。

原文の意図とは一部異なる捉え方が含まれる可能性もありますので、あらかじめご了承のうえ、お読みいただけますと幸いです。

「ダイエット」と「お金」の驚くべき共通点

貯金とダイエット。これはすごく似ています。

ダイエットでしたら、「運動をして食生活に気を付ける」

貯金でしたら、「収入を増やして、支出を少なくする」

――これは誰でも頭ではわかっていることかもしれません。

ではなぜ、「わかっているのにできない人」が多いのでしょうか?

それは、人間の脳が**“快楽を優先し、継続を苦手とする”構造**になっているからです。

目の前のスイーツやセールの誘惑に弱いのは、意思が弱いからではありません。

私たちの脳は、短期的な快楽(ドーパミン)に反応しやすく、長期的な成果(健康や資産)には鈍感なのです。

例:来月の支払いより、今日のラーメンが優先

さらに困ったことに、どちらも結果がすぐには出ません。

ダイエットも、昨日の運動で今日5kg痩せるわけじゃない。

貯金も、今日節約したからといって明日100万円増えるわけじゃない。

だからこそ、挫折してしまう。

でも成功している人は、ここで「意志」ではなく「仕組み」に頼っています。

たとえば:

- お菓子を家に置かない=食べられない環境にする

- 給料日に自動で定期預金に移す=使えない状態を先に作る

こういった**“意思に頼らない習慣設計”**こそが、貯金もダイエットも成功に導く鍵なのです。

「知っている」ことと「できる」ことの間には、環境と仕組みという橋が必要です。

その橋をどう作るか? それが、今回のテーマ『こうすればもっと貯金できる』につながっていきます。

✅ この記事でわかること

- 貯金が苦手な人が陥りやすい「欲望の罠」

- 「胃袋の法則」で支出コントロールする方法

- 節約と収入アップ、どちらを優先すべきか?

- 最初の“元手”をどう作ればいいのか

💬 冒頭:お金が貯まらないのは、思考グセのせい?

貯金が続かない。

節約してもすぐ散財してしまう。

もしそんな悩みがあるなら、それはあなたの「意思が弱い」からではありません。

むしろ、お金の使い方に“ある共通パターン”があるだけです。

そのパターンとは?

マネー本『Just Keep Buying』第3章で語られるのが、まさにこの「無意識の支出」との向き合い方なのです。

🍕 第1章:「胃袋の法則」

『Just Keep Buying』では、こんな考え方が紹介されます。

人間の欲望には“限界”がある。

たとえば、最初の一口はめちゃくちゃ美味しいけど、

同じものを食べ続けると感動は薄れていく。

この「慣れ」こそが、“胃袋の法則”です。

これは、収入と支出の関係にも応用できます。

たとえば、月収30万円の人が25万円で生活していたとして、

年収が10倍の3,000万円になったからといって、

毎月250万円も生活費に使う人は、まずいません。

もちろん生活レベルは少しずつ上がるかもしれませんが、

人間の「基本的な支出」には限度があるのです。

この視点に立つと、本当はこう言えるはずです。

「収入が上がるほど、生活費の増加ペースは鈍化する」

→だから、収入が増える人ほど“貯金しやすくなる”。

ところが、多くのメディアはこう言い続けます。

「お金を増やしたいなら、とにかく節約を」

「無駄を省け、コツコツ節約を」…

たしかにムダをなくすのは大切ですが、

胃袋の法則の本質は“支出には限界がある”ということ。

であれば、収入を増やす方がより効果的な貯金戦略なのです。

なんか最近すごく実感するんだけど、電気をこまめに消して1時間で10円節約するより、その1時間で1,000円でも稼いだ方がストレスもないし、部屋も明るいし、気持ちもラクなんだよね。

節約って頑張りすぎると逆に疲れちゃう。

そうだね。節約は確かに大切だけど、時間や心の余裕まで削ってしまうと本末転倒になることもあるよ。

無理のない支出管理をしつつ、稼ぐ力を育てることが、やっぱり現代の貯金術としては最強だと思うな。

ほんと、快適なはずの家で「トイレの電気はこまめに消す」なんてアホくさいですよ!

トイレの電気を1時間つけっぱなしにしても0.3円未満っすよ?

え?子供の教育に良くない?それも踏まえて教えるのが教育でしょうが!

電気代を1円単位で節約しても効果はわずかで、ストレスだけが増えます。

無理な節約は貯蓄にも大きく貢献せず逆効果。

家では快適さを優先し、仕事の疲れを癒す場所にした方が、結果的に生活満足度も貯金の継続力も上がります。

家ではゆっくりしたいですね!

⚖️ 第2章:節約 vs 収入アップ、どっちが先?

SNSではよく見かけますよね。節約 vs 収入。さて、『Just Keep Buying』どちらが正しいか?を伝えているでしょうか。

いくら稼いでいても、お金を使いくっては貯蓄はできない。なので「できる限り支出をを切り詰めるべきだ!」

こまけぇこたーいいんだよ!ようは稼ぎまくればいい!「できる限り収入を増やすべきだ!」

どちらも正解!基本的にはどちらの主張も正しいね。両方を車の車輪のようにできたら、素晴らしい効果は間違いない!

貯金=収入ー支出

ん?どうした?

あ、ちょっと肩っっ苦しい話ばかりなので、すいませんつい😅

🎬 ちょっと休憩:笑いのエネルギーをチャージ!🍵

難しい話が続いたところで、ここでちょっとひと休み。☕️

ガーリィレコードチャンネルさんの名作、「突破する勇次郎」は、筆者が腹がはち切れそうなくらい笑った動画です。😂😂😂

シュールさと演技力の暴力…これはクセになります!

ぜひ、肩の力を抜いて楽しんでみてください

※動画はYouTubeより引用・著作権は配信者に帰属します。

休憩終わりー!次は収入増加の必要性に付いて解説

💡 ポイントは「収入を増やすこと」の重要性。

節約(支出を減らす)は限界があるけれど、収入には上限がない。

たとえば…

- 電気代を月300円節約しても年3,600円。

- でも副業で月5,000円増やせば年6万円。

つまり、**「収入を伸ばす方が圧倒的に貯金につながる」**ということ。

しかも生活費は収入の10倍までは増えづらい(胃袋の法則)ので、稼ぐほど貯金しやすくなる仕組みだと伝えています。

簡単に言うと、

節約は大事だけど、収入アップの方がもっと効く。

✅お菓子をガマンして節約するより、収入をUPしてお小遣いを増やせば、我慢せずにお金が残せる。収入を増やす方が効果が大きいですね

お買い物を手伝うので300円くれませんか?・・くださいませ。

なりませぬ。人の助けを金銭で求めるような心根では、この先の道も知れたもの。善意は打算で計るものではありません。

⚠️お金を稼ぐことは大切ですが、身内からもらったお金では“本当の稼ぐ力”はつきません。 他人や社会から対価として得ることで、はじめて価値ある収入になるのです。

👛 収入が多くても、貯金ゼロの人は多い

たとえば…

- 年収500万円で100万円を貯金する人

- 年収1,000万円で50万円しか残らない人

あなたはどちらを目指しますか?

📌 本書の主張:順番とバランスが大事

- 最初は「支出の見直し」から始める

- 余剰をつくった上で、収入アップに注力する

収入だけ増やしても、生活レベルが上がっては意味がない。

だからこそ節約をバカにしてはいけないのです。

筆者自身も、家計改善だけで年間300万円の支出削減を達成した経験があります。

収入を上げるには時間がかかりますが、支出はすぐ見直せる。

“守り”があってこその”攻め”なのです。

『Just Keep Buying』では、

✅「節約だけでは不十分だが、浪費しても良いわけではない」というバランス感覚が、非常に強調されています。

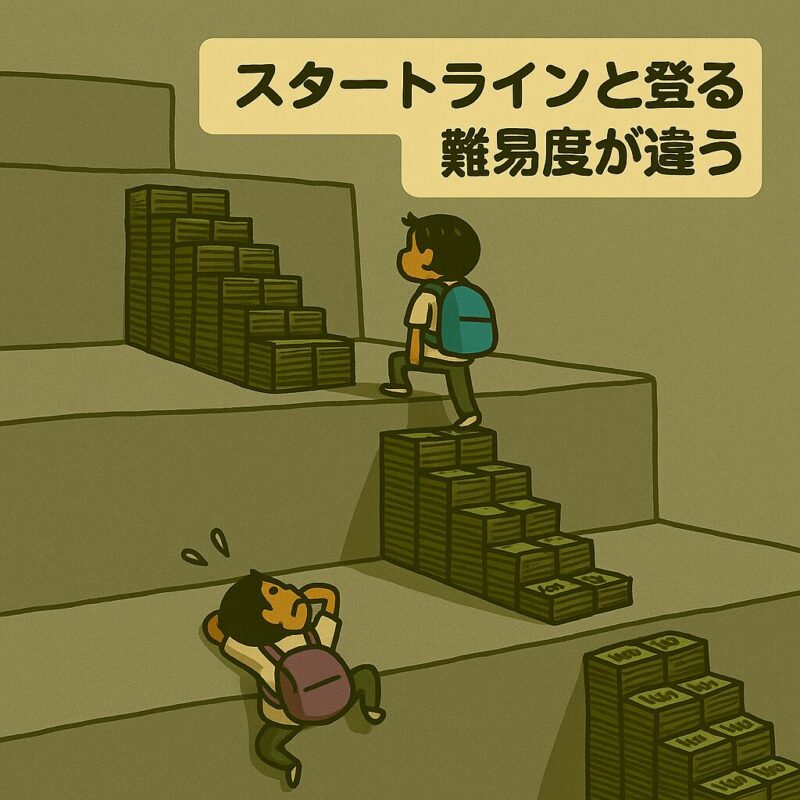

💰 第3章:貧困から抜け出す「最初の元手」とは?

本書では、興味深い研究が紹介されます。

一部のグループに、まとまった“元手資金”を与えると、生活が改善され、再び貧困に戻らなくなった

一方、元手のない人は、再就職できず、借金が増え、生活が悪化

これはつまり、

- 「お金持ちはずるい」のではなく

- スタート地点が違えば、ゴールも違って当然

ということ。

🏁 小さくても“最初の一歩”が大事

- 副業で月5万円を確保する

- それをインデックス投資などで運用する

- 配当やリターンを“次の元手”にする

この“元手→運用→次の元手”のループを自分で作ること。

これこそが、現実的な貯金戦略であり、貧困から抜け出す具体策なのです。

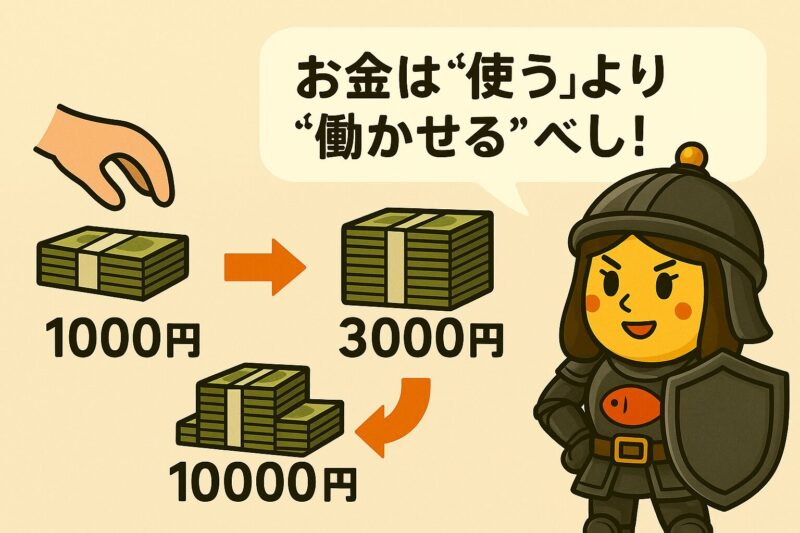

✅たとえば、1,000円で商品を仕入れて、それを3,000円で売る。

その3,000円を元手に、さらに売れる商品を仕入れて今度は1万円を手にする。

このように、お金を「消費」ではなく「仕入れと販売=投資」に回すことで、

資金は少しずつでも大きくなっていきます。

お金を増やす基本は、「少しの元手を何度も回す」こと。

たとえば、1,000円で商品を仕入れて3,000円で売る。

その3,000円を使ってさらに仕入れ、今度は1万円を得る。

これを繰り返せば、資本は着実に膨らんでいく。地味でも、確実に“お金が働く仕組み”を作ることが重要です

🧭 まとめ:

お金は「一気に増やす」より、「繰り返し回して少しずつ育てる」ことが現実的で確実な方法です。1,000円の仕入れから3,000円、そして1万円へ。

こうして得た利益を次のチャンスに使い続けることで、やがて大きな資本となります。

とはいえ、最初にやるべきことは「稼ぐ」ことよりも、ムダな支出を見直すこと。

まずはお金が漏れ出さない仕組みを整えてから、収入を増やす努力に集中することで、資産は着実に積み上がっていきます。

| カテゴリ | 内容 | 見直しポイント |

|---|---|---|

| サブスク | 使っていない動画・音楽・アプリの定期課金 | 1ヶ月以内に使っていないものは解約 |

| 保険 | 過剰な生命保険や不要な医療保険 | 公的保障で足りるか再確認(重要) |

| 通信費 | 大手キャリアの高額プラン | 格安SIMに乗り換え |

| 外食・コンビニ | ちょっとした買い食いやカフェ代 | 回数を減らす・自炊を増やす |

| 車関連 | 駐車場代・維持費・ガソリン | そもそも本当に必要か見直す |

| ローン・リボ払い | 高金利が付く支払い方法 | 一括返済 or 借り換え検討 |

| 無意識の浪費 | セール品やポイント狙いの衝動買い | 「それ本当に必要?」を自問 |

この「守りを固めてから攻める」考え方こそが、 『Just Keep Buying』でも繰り返し強調されている大切なポイントです。

お金に働いてもらう土台づくり、それが本当のスタートラインです。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

🐡の記事が「参考になった🎣」「また読みたい🐟」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!🐠

関連記事

いくら貯めればいい?『Just Keep Buying』第2章から学ぶ「最適な貯蓄率」の考え方

【羨ましい…でも危うい?】マネーリテラシー高い人が“心のどこかで憧れる”浪費家の思考7選

たった1つが“連鎖負債”に!買って後悔した趣味・モノ選【2025年版】

婚活女子の現実|高望みの末路と対処法をオールマイティラボ風に解説!

【2025年最新版】退職後にもらえるお金&公的支援制度まとめ|申請しないと損する9つのステップ

✅ 外部リンクのおすすめジャンル

① 【行動経済学・貯蓄習慣に関する情報】

- 金融庁「知るぽると」貯蓄に関する統計ページ → 日本人の貯蓄習慣や世代別の貯金額などを知ることで、読者が「自分との違い」や「改善点」に気づきやすくなります。 https://www.shiruporuto.jp/

コメント