こんにちは、まもるです。

忙しい人や、家に帰ると本を読めなくなる人用に作りました!

今回は、お金にまつわる疑問にズバッと答えてくれる話題の本

『Just Keep Buying(ジャスト・キープ・バイイング)』を一緒に読んでいきましょう。

S&P最強伝説さんも愛読していますね!

この本、アメリカのデータ好きな、ニック・マジューリさんが書いたもので、

「貯金ってどれくらいが正解?」「投資は今すぐ始めるべき?」といった悩みに、データをもとに答えてくれるのが特徴です。

今回取り上げるのは第2章。テーマはズバリ、

「いくら貯めればいいの?」

よくある「収入の2割は貯めましょう」とか「30歳までに年収の1倍を貯金!」みたいなルールって、

果たして本当に正しいのか?――というところに切り込んでいきます。

堅苦しい数字の話に見えて、実は「自分らしいお金の使い方って?」を考えるきっかけにもなります。

それでは、本編スタートです!

世の中の貯蓄についてのアドバイスは大間違い

「収入の20%は貯金しなさい」「30歳までに年収の1倍、40歳までに3倍を貯めよう」

そういった“貯金の目安”を、一度は耳にしたことがあるのではないでしょうか。

たしかに、人生のどこかでお金は必要になります。しかし、その必要額や時期、現在の収入や生活状況は人によってまったく異なります。それにも関わらず、画一的なルールに従おうとすると、無理が生じたり、自信をなくしたりすることもあります。

本記事では、米国のデータサイエンティストでありファイナンス系ブロガーのニック・マジューリ著『Just Keep Buying』第2章をもとに、「いくら貯めればいいのか?」という悩みに対して、より実践的かつ柔軟な考え方をご紹介します。

たしかに「収入の2割は貯金や投資に回そう!」って、

できる人にとっては当たり前のことかもしれないけど、

実際は。そんなに簡単じゃないような。

子どもが生まれれば、

子育てで働けなくなる時期もあるし、

その子が大きくなれば、今度は教育費がかかってくる。

生活のステージによって、

お金の使い方や貯め方は大きく変わるんです。

うん、特に子育ての時期って、

今まで2馬力だった家庭も、1馬力になることが多い。

収入が減る中で、

子どもが大きくなれば部屋の拡張や生活費も増える。

さらに、高校・大学と、教育費の負担もどんどん大きくなっていくし。

やっぱり、人生には“貯めどき”と“使いどき”がある。

その波を理解しておくことが大切なんですね。

おっしゃる通りですね。

だからこそ、

それぞれが“今の状況”をしっかり把握して、

「今は貯めどき」なのか「今は使いどき」なのか、

ちゃんと見極めることが大切です。

そうすれば、家計管理もうまくいくし、

本当に必要なときに、

必要な資金をしっかり準備できるかもしれません。

いや実際、無理っすよ。独身の時は「よ〜し、今は貯めどきだぞぉ〜」なんて思う奴いなんじゃないっすか?

そんなんで、子育てやらでお金に苦労した後に、子供が巣立った後に「これからなお金貯まるなw」って理解するのが大多数でないっすか?

さすが、昔は「あるだけ使っていた人」の言うことは一味違うなぁ(棒)

人間行動をよく理解してらっしゃるw

空気を読まない発言かもしれませんが、そこにこそ案外、大事な気づきがあるかなー?って思っています。

実際に「今が貯めどき」「今が使いどき」と自分の人生ステージに応じて家計判断ができる人は、残念ながらかなり少数派です。

✅ 実際、どれくらいの人が理解しているのか?

📊 各種データから読み解くと…

- 金融広報中央委員会の調査(家計の金融行動に関する世論調査)によれば、30代のうち、「計画的に家計管理している」と答えた人は約30%前後。

- 一方で、「その場その場でやりくりしている」が50%以上を占めます。

🔍 つまり…

「今が貯めどき」「今は使いどき」という視点を持っている人は、

せいぜい2〜3割、多く見積もっても4割未満と推定されます。

特に30代は、まだ将来像が曖昧なことも多く、

- 独身か既婚か

- 子育て前か真っ只中かによっても大きく家計感覚が異なります。

たしかに、結婚も子どもも、

相手があってのことだから、先のことなんてわかりませんよね。

「子どもは2人欲しい。あとはマイホームも!」

って、ざっくりした計画を話す人はたまに見かけるけど、

実際に**ライフプラン表(人生のお金とイベントのざっくりスケジュール表)**まで

作ってる人には…正直、そんな人はいる?

たしかに、「ライフプラン表まで作ってる人なんている?」って思うのもわかります。

実際、そこまでやってる人ってほんと少ないです。

でもだからこそ、ちょっとだけでも将来の予定とお金をざっくり書き出すだけで、

他の人より一歩リードできるんですよね。

✅ 無料で使える「ライフプラン表」ツール・テンプレート

① 日本FP協会のテンプレート(Excel)

- 提供元:日本FP協会公式サイト

- 内容:収入・支出・ライフイベント・資産残高の見通しなどを入力できる

- Excel形式なので、PCで編集が簡単

- 無料・登録不要

■ なぜ「収入の〇%を貯めろ」が間違っているのか?

よく見かける「収入の20%を貯金しよう」というアドバイス。一見すると合理的で、誰でもできそうな目標です。しかし、著者のニックはこれを「一部の人にはまったく現実的でない」と断言します。

その理由は明確です。

- 低所得層では家賃や食費、交通費といった固定費の割合が大きく、自由に使えるお金がほとんど残らない

- 一方、高所得層では生活費の比率が低いため、自然と貯蓄率が高くなる傾向がある

つまり、同じ“20%”という数字でも、生活の余裕度がまったく違うというわけです。

貯蓄率を一律に押しつけることは、現実を無視した非効率なアドバイスだと著者は指摘します。

うんうん、“収入の20%を貯金しろ”って言われても、

家賃払って光熱費と食費でほぼ終了なんですけど…。

そんな余裕、どこにあるの?

うちにはそんな余裕ない!」って言い続けてるだけじゃ、

いつまでたってもお金は増えません。

できない理由を探すより、

“どうしたら少しでもできるか”を考えることが、

貯金の第一歩です。

たしかにその通りですね。

完璧じゃなくても、まずは少しでも動いてみる。

「できることから始める」ってすごく大事だなって思いました。

言い訳より行動、ですね。

そうそう!大事なのは“できることから”。

私は「自動販売機を使わない」ところから始めました。

それから、コンビニでの買い物も控えるように。

そんな小さな行動でも、一日に千円節約できることも!

気づけば月の支出がちゃんと減ってきました。

一律のルールにこだわるより、

自分の生活に合った“貯め方”を見つけることが大事なんですね。

✅ 節約対象となる1日の出費内訳

| 項目 | 金額(目安) |

|---|---|

| タバコ(1箱) | 540円 |

| 自動販売機(4本) | 160円 × 4本 = 640円 |

| 缶ビール(1本) | 250円 |

| お昼の外食(1食) | 800円 |

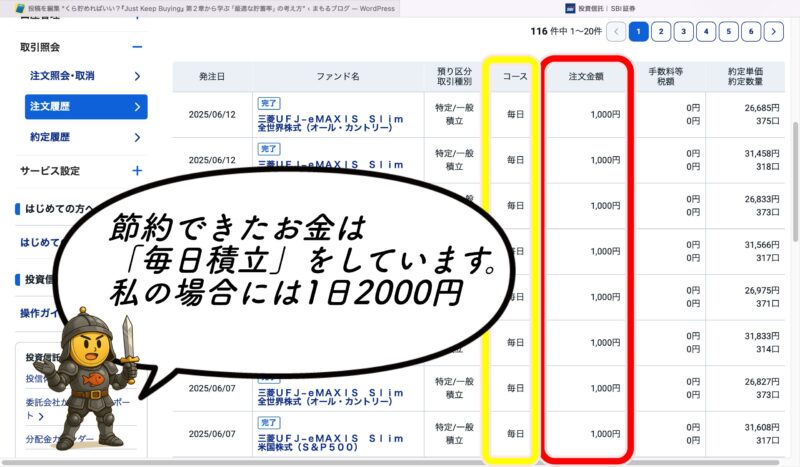

💰:1日あたり 約2,230円の節約!毎日積立はSBI証券で設定できます。楽天証券はNISAだけですね

| 証券会社/口座種類 | 毎日積立 | 毎週積立 | 毎月積立 |

|---|---|---|---|

| 楽天証券・NISA口座(つみたて枠) | ✅ 対応あり | ✅ 対応あり | ✅ 対応あり |

| 楽天証券・特定/一般口座 | ❌ 非対応 | ❌ 非対応 | ✅ 対応あり |

| SBI証券・NISA口座(つみたて枠) | ✅ 対応あり | ✅ 対応あり | ✅ 対応あり |

| SBI証券・特定/一般口座 | ✅ 対応あり | ✅ 対応あり | ✅ 対応あり |

SBI証券口座開設 楽天証券の口座開設はこちら(公式サイトへ)

■ ニックの結論:「まずはできる範囲で貯める」

それでは、どうすればいいのでしょうか?

ニックの答えは「まずは無理のない範囲で貯めること」。

そして、「貯める習慣を育てていくこと」にあります。

「1万円でも5000円でも構わない。重要なのは、それを続けること」と強調しています。

たとえば、貯金が難しいと感じる場合は、最初はボーナスから10万円だけ取り分けてもいい。あるいは、給与天引きで5000円だけ積み立ててもいい。

このように、「完璧」より「継続可能な仕組み」を優先することが、資産形成の第一歩となるのです。

“収入の20%を貯金しよう”ってよく聞くけど、

手取り20万円で家賃や光熱費払ったら、そんなに残らないよ。

毎月の支出で精一杯で、20%なんてとても無理。

それ、ニックも言ってるんだよね。

収入が少ない人ほど、生活費が占める割合が大きくなって

“そもそも貯金できる余裕がない”ってデータでも出てるんだ。

なるほどー。つまり“貯金率〇%”っていうルールは、

人によっては合わないってことなんだね。

まずは自分の状況に合わせて、無理のない範囲で始めることが大切だね。

あ、これ自分の意見なんすけど、月20万で2割はキツいので、「ボーナスまるっと」の方が楽そうですよね

給料カスカスで、ボーナスない人は?ねぇ?

それなら、もうあれですよw

お昼はお弁当、自販機は使わない、お酒は減らす、タバコは吸わない、ギャンブルしない、友人のお誘いは断る。

冠婚葬祭は極力行かない。結婚式なんてもってのほか。マイカーは無理、ペットは禁止、もちろん格安SIMに変更して、不要な保険はNO!

メルカリで不用品を売って、休日は家でダンゴムシになり、もやし料理を極める。

自動販売機を見れば、釣り銭口に手を突っ込んで“取り忘れ”がないか確認。

家のお風呂を洗ったら、嫁に100円もらって、あ、もちろん全身石鹸で洗います(笑)。あとあれもしますね。空き缶を拾っては、潰して…・・・・・・・・………………………

著者(ブログ主)のように、

自販機に手を突っ込んだり、

お風呂掃除で嫁からお駄賃をもらうような生活——

そんなこと、皆さんは真似しなくて大丈夫です!

『Just Keep Buying』が伝えているのは、

ただ節約や投資をするだけじゃなく、

**「お金の不安に振り回されず、心の安定を保つこと」**の大切さです。

お金のことで頭がいっぱいになって、

日常の判断や感情まで不安定になってしまう——

そんな状態は、むしろ避けるべきなんです。

月収20万円だと、毎月の生活費だけでいっぱいいっぱい…

そんなときは、無理に“月2割の貯金”を目指さなくてOK!

もし年間ボーナスが30万円あるなら、

それをまるごと貯金に回すのがおすすめ。

毎月の生活は楽になるし、年間の貯蓄ペースも確保できます。

ストレスのない「貯め方の工夫」が大切なんです。

■ 貯蓄率は「人生のステージに応じて」変えるもの

若いころは、給料が少なくて貯金どころではない…という人も多いでしょう。ニックもそれは当然のこととして受け止めています。

むしろ、重要なのは「貯めやすい時期を逃さないこと」です。

たとえば以下のようなタイミングは、「貯蓄率を上げるチャンス」になります。

- 昇給や転職により収入が増えたとき

- 住宅ローンや教育費などの固定支出が減ったとき

- 子どもが独立した後や、扶養家族が減ったとき

このように、貯金は“常に一定ペースで行うもの”ではなく、波のあるものとして設計して良いのです。

入社してからずっと月給は変わらないし、正直、貯金なんて無理。将来が不安になる…

わかる。でもニックは、“貯められない時期があってもOK”って言ってるよ。大事なのは“貯めやすい時期を逃さないこと”なんだって。

子どもが独立したら、

賃貸なら住まいを小さくしても平気ですよね。

家賃も下がり、

教育費や食費も減る。

まさにこれからが、貯めどきのチャンスです

貯金って、“毎月コツコツ同じ額”じゃなくてもいいんですよね。

余裕があるときに多めに貯めて、

厳しいときはムリしない。

そういう“波があって当然”って考え方に変えると、

やっぱりボーナス一まるっとが楽ですよ!

さっき「ボーナスない人はどうするの?」って話してたよね!?

■ 最適な貯金率は自分で決めていい

ニックは、「貯金は〇%すべき」「〇円なければ不安」といった“正解”を求める思考から脱却するように勧めています。

むしろ、

- 1年で〇〇万円を貯めたい

- 来年、旅行資金として30万円確保したい

- 5年後に車を買うために200万円貯めたい

といった金額ベースや目的ベースで貯蓄目標を設定する方が、現実的でモチベーションも続きやすいのです。

他人の貯金額やSNSで見る“ストイックな節約生活”に影響される必要はありません。大事なのは「自分のペースで、自分の目的に向かって」行動することです。

毎月コツコツ貯金しなきゃ”ってプレッシャーだったけど、

波があってもいいって聞いてホッとした…!

実際、貯めやすい時期とそうじゃない時期ってありますからね。

収入や支出に応じて柔軟にすればOKなんです。

無理すれば、続きませんよ・・

そうですよね。

支出が多い月って、どうしてもあります。

そんなときに無理して貯金しようとすると、

お金だけじゃなくて、心まで痩せてしまいます。

“ムリしないで、貯められるときに貯める”。

これが、長く続けるいちばんのコツですね。

ちょっと待って!「今月は出費多いし、貯金はお休みでいっか…」とサボるのが人間。

だからこそ、積立投資など“自動化”にしないと、実行しない人が7割。

冠婚葬祭や家電用の「特別支出用貯蓄」は防衛資金とは別に用意し、

準備が整ってから本格的に投資を始めるのが理想です。

⚠️習慣の断絶(習慣崩壊)=続けていた習慣が、たった一度の中断で崩れてしまうこと

一度やめると再開が難しいのが人間の性。

特に貯金や運動、勉強のような“地味だけど大事なこと”ほど、

サボりぐせがつくと復活しにくくなります。

■ 結論:「正しい貯金額」は“あなたの目的”が決める

結局のところ、「いくら貯めればいいのか?」という問いに、明確な数字の正解はありません。

- 家族構成

- 居住地の物価

- 将来の夢や生活設計こうした要素を加味して、自分自身の目標と向き合いながら答えを出すしかないのです。

『Just Keep Buying』第2章が伝えているのは、「正解を探すより、仕組みを作って動き出すこと」の方が大事だということ。焦らず、自分のペースで「育てる貯蓄」を始めてみてはいかがでしょうか。

✍️まとめ

- 一律の「貯金率〇%」ルールは、人によっては合わない

- 最初は少額でもよく、「続けられる仕組み」が重要

- 収入が増えたときに貯蓄率を上げていく

- 他人と比べず、自分の目的に合わせた貯金計画を立てよう

貯金って、「〇%貯めなきゃ」みたいな一律ルールに縛られる必要はありません。

人それぞれ収入や生活環境が違うんですから、自分なりのやり方で進めるのが一番です。

最初は少額でもOK。

大事なのは、無理なく続けられる仕組みを作ること。

そして、収入が増えたときや生活に余裕が出たときに、

少しずつ貯蓄率を上げていけばいいんです。

他人と比べるのではなく、自分の目的やペースに合わせた貯金計画を立てる。

それが、結果的にいちばん確実で、長続きする方法です。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

🐡の記事が「参考になった🎣」「また読みたい🐟」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!🐠

関連記事

国民年金に上乗せ!月400円で一生もらえる付加年金とは?【2025年度版】

【なぜNISAは生まれたの?】イギリスと日本の“投資させたい理由”を小学生でもわかるように解説!

たった1つが“連鎖負債”に!買って後悔した趣味・モノ選【2025年版】

まもるが教える!絶対失敗しない節約術10選|1年で最大664,280円!

貯金ゼロ歴10年だった僕が100万円貯めた方法|ゼロを卒業する最初の一歩

コメント