こんにちは!

「家を買う。それは男の夢──“自分の城を持つこと”」なんて、昔からよく言われてきましたよね。

でも最近では、持ち家派 vs 賃貸派の論争があちこちで勃発中。

まるで仏教とキリスト教の教義対立のように、価値観が真っ二つに分かれているとかいないとか…。

そこで今回は、自分なりにこの戦いに終止符を打つべく、

『Just Keep Buying』の第7章を読みながら、**「家は買うべきか?借りるべきか?」**について一緒に考えてみたいと思います!

■ 1 家は、思い出の箱

■ 1. 家の思い出は「記憶の配当」

家族で食べたパンケーキの味。兄弟げんかのあと、こっそり泣いた階段の踊り場。左眉の傷は、家のレンガ塀から落ちた“証”。

家は「思い出を貯める箱」として、多くの人に強烈な印象を残します。

そのため、「家は賃貸じゃなくて絶対に持ち家!」という人の気持ちもよくわかります。

思い出には“心の配当”がある。これは確かです。

家は「思い出を貯める箱」として、多くの人に強烈な印象を残します。

そのため、「家は賃貸じゃなくて絶対に持ち家!」という人の気持ちもよくわかります。

思い出には“心の配当”がある。これは確かです。

でもそれが“資産形成において正しい判断”かどうかは、また別の話です。

💡余談ですが、著者は三人兄弟の末っ子として生まれました。

家庭は決して裕福ではなく、住まいもとても狭い。そんな中、バブル期に小さな一軒家を購入したのです。

「ついに、念願の“自分の部屋”が持てる🔥!」

そう信じていた三兄弟の間には、熾烈な部屋取り合戦が勃発――。

狭い家ながらも、あの頃の攻防戦は今でも良い思い出として心に残っています。

■ 2. 持ち家にかかる“見えないコスト”

🏠 想定物件価格:3,000万円をモデル(70㎡前後)地域差、不動産会社差が出ます

| 項目 | 内容 | 金額(目安) |

|---|---|---|

| ✅ 仲介手数料 | 3%+ 6万円 + 消費税(10%) | 約105万円(= 90万円 + 6万円 + 税) |

| ✅ 印紙税・司法書士報酬・登録免許税 | 契約や登記に関わる費用 | 約30〜50万円 |

| ✅ 固定資産税・都市計画税 | 年間費用。都内近郊で10〜15万円前後 | 約 10〜15万円/年 |

| ✅ 火災保険 | 火災・落雷・風災・水ぬれ・盗難など | 約 30,000円〜60,000円(70㎡前後) |

| ✅ リフォーム・メンテ費用 | 外壁・屋根など10〜20年単位 | 100万円以上? |

さらに、リフォームが必要になります。

🔨 DIYのコツ5選

① ざっくり設計図を描こう

② 道具と材料は最初にそろえる

③ 小さな作業から始める

④ 安全第一!ケガ防止を忘れずに

⑤ 雑でもOK!愛着がいちばん大事

まずは、簡単な作業から始めよう!

小さな修理から始めてみよう!まずはほつれた壁紙から

経験がないのに大きな修理はやめておこうね!

修理失敗で余計に費用がかかることも☝️

DIYで維持費を抑えようとしても──

・素人作業で仕上がりが雑に

・材料の無駄買い

・体力・時間コストの過小評価

つまり、家は「買ったら終わり」ではなく、「ずっと出費し続ける箱」なのです。

自作のDIYは経験がないと危険!匠でも失敗する例とは・・・

テレビでもまだ特番枠で継続しているらしい、大改造!!劇的ビフォーアフター』

そこに登場する匠ほどの経験者でも失敗することも・・・

ビフォーアフターの匠も北斗ファンか!

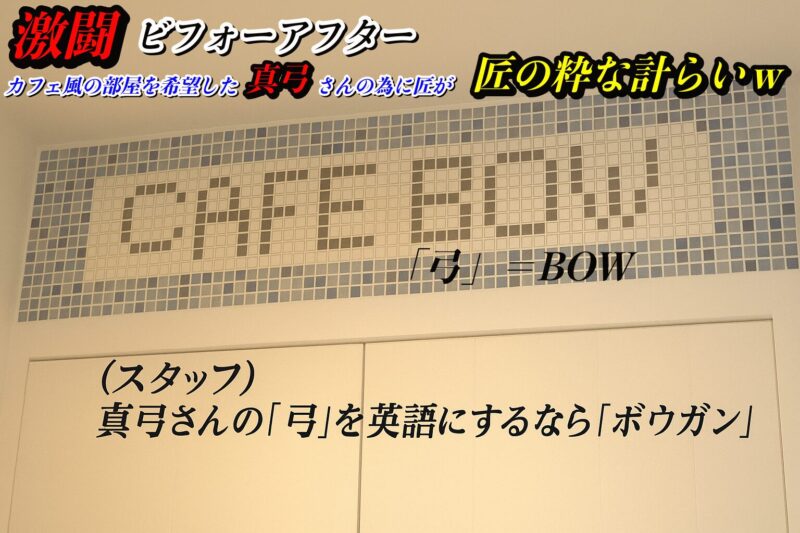

BOWというのは「弓」という意味で、娘さんのお名前である「真弓」さんからとったらしいのですが、そこで何を思ったか匠はクローゼットの上に(画像参照)

このリフォームの詳細を知りたいのですが、依頼者はどうなったのでしょう?気になりますね!

このように、匠でさえ一時の気の迷いが生じることがあります。

DIY経験があまりない方は、黒歴にならないような計画を練ってから

作業に取り組んだ方が良いですね。

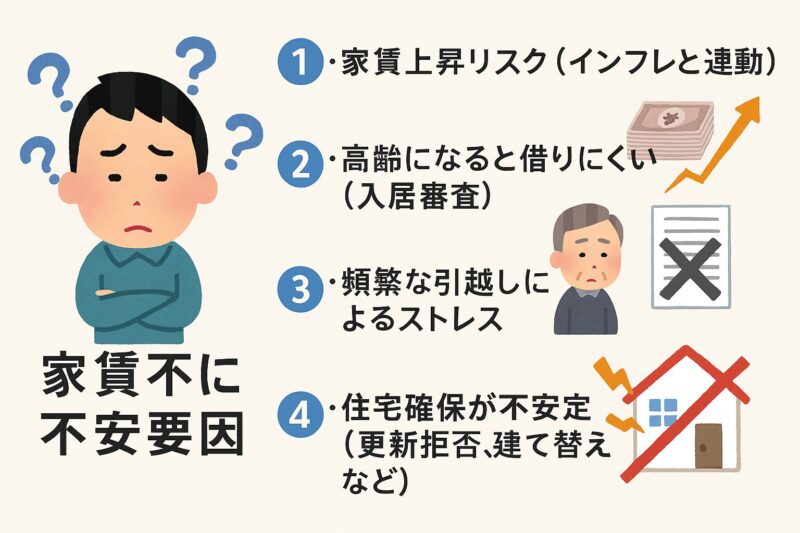

■ 3. 賃貸派が一生抱える“潜在的リスク”

一方、賃貸にも不安要素は多くあります。

①・家賃上昇リスク(インフレと連動)

②・高齢になると借りにくい(入居審査)

③・頻繁な引越しによるストレス

④・住宅確保が不安定(更新拒否、建て替えなど

つまり、賃貸も「気楽」ではありますが、「守られている」わけではないのです。

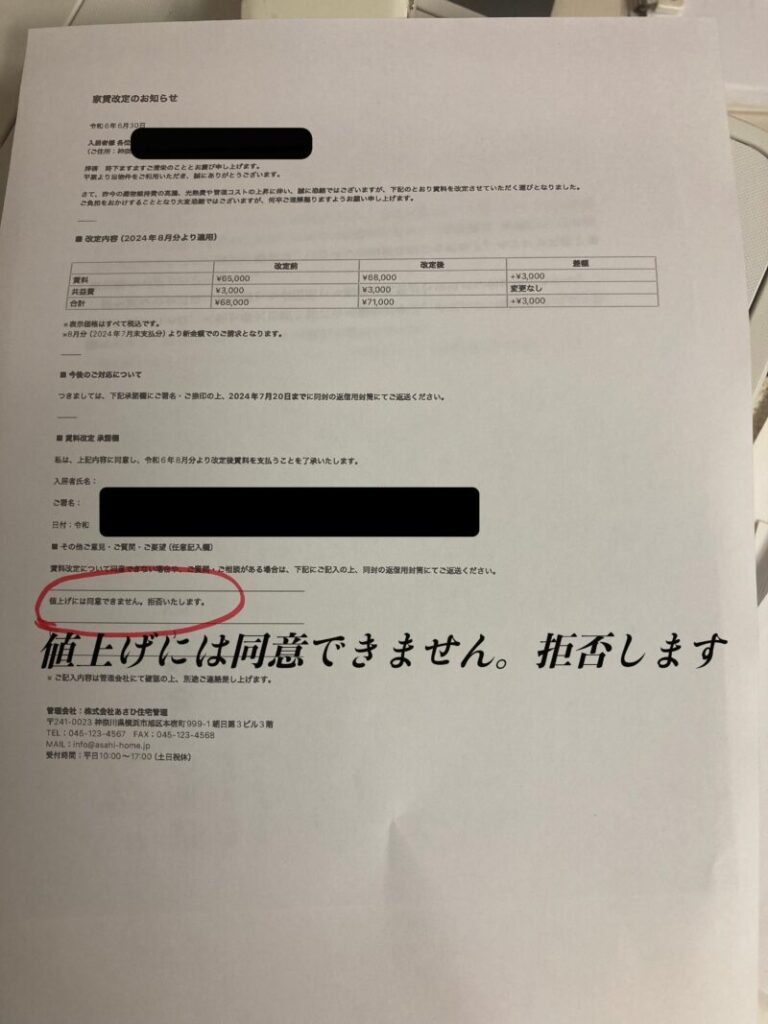

✅まもるワンポイント講座🐠

① 家賃の値上げは拒否できます

画像のように家賃改正通知(賃貸料改正)などが突然来て驚く方が多いですが、慌てることはありません

拒否しましょう!

だって、その料金だから入居したのに、ちなみにこの通知書に「お願い」であって強制力は一切ありません

ですが、大家さんとよく顔を合わせるとなると・・・😅

✅ 値上げを「拒否できる」理由と法的根拠

■ 1. 家賃は契約で定められた「固定金額」

💡賃貸借契約書に記載された家賃は、原則として貸主が一方的に変更できません。

貸主側が「値上げしたい」と思っても、借主の合意が必要です。

日本の賃貸事情は、「借主」に絶対的に有利。賃貸オーナーの納得がいかない要求には、話し合いでの解決が望ましいですが、家賃の値上げくらいだったら、家賃の値上げの通知に「拒否します」と書いておけば大丈夫です!

■ 2. 民法(第611条)・借地借家法(第32条)

借地借家法 第32条1項

地代または家賃が「不相当」と認められるとき、貸主・借主は裁判所に対し相当な額への変更を請求できる

- つまり、「近隣と比較して極端に安い」「固定資産税が急騰した」など正当な理由がなければ、裁判しても認められないことが多い。

- また裁判を起こすには時間もお金もかかるため、実際に訴訟に持ち込む大家は少数です。

❓Q:賃貸オーナーから家賃値上げの通知が届きました。拒否の返送をしただけで大丈夫ですか?

🅰️A:管理会社にも一言伝えておくのが安心です。

❓Q:なぜ管理会社にも伝える必要があるのですか?

🅰️A:家賃や契約更新の実務は、管理会社が担当しているケースが多いからです。

オーナーからの意思が管理会社に正しく伝わっていないと、トラブルの元になります。

メールや書面で、「〇月〇日付で通知された家賃増額には同意できません。現行家賃を希望します」と丁寧に伝えれば十分です。

家賃の値上げは借主の同意がなければ成立しません。法的にも借主が強い立場です。冷静かつ淡々と伝えることが大切です。

■ 3. 入居者は拒否してもそのまま住める

- 拒否したからといって即退去や強制立ち退きにはなりません。

- 通常はそのまま「現行家賃」での契約が継続します。

- 更新時に貸主が強く出ることもありますが、それでも強制力はなく、あくまで合意ベースです。

私の友人も不動産賃貸をしているのですが、「借主の権利が強くて困る💦」といっていました。

滞納してもなかなか追い出せないし、取り立てるのもしんどい。なのでオーナーの多くは管理会社に委託して賃貸物件を運営しているのですね

■ 4. もし家を買わずに、投資していたら?

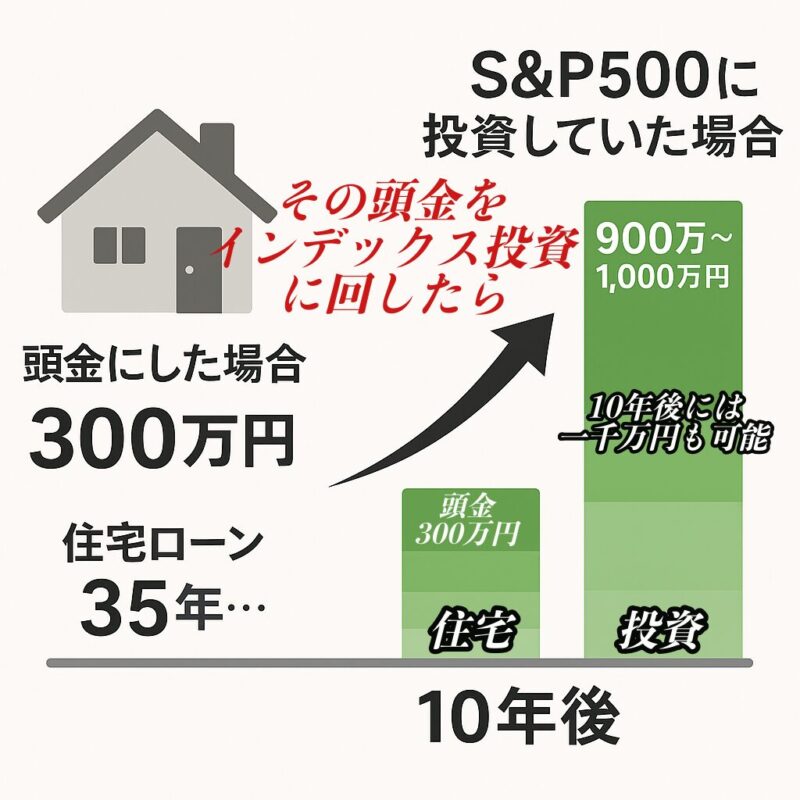

例:300万円を頭金にする代わりに、S&P500に10年前から投資していた場合。

・S&P500年率7%〜10%と仮定すると、10年後には約900万〜1,000万円に

🏡マイホームの頭金、そのまま投資したら?

「家は早く買った方が得」…そんな話をよく聞きますが、本当にそうでしょうか?

たとえば、3,000万円の家を買うために、頭金300万円を用意したとします。

でもちょっと待って!

もしその300万円を10年間、S&P500(年利7〜10%)で運用していたら…

➡ 約900万〜1,000万円に増えていた可能性があります。

💡住宅を購入するには、しっかりとした準備期間が必要です。

なにしろ、何千万円もの高額な商品を買うわけですから、

それにともなって莫大なローン(借金)を背負うことになります。

だからこそ、事前の計画や資金シミュレーションは欠かせません。

■ 5. 「43%の魔力」とは?(Just Keep Buyingより)

アメリカの研究では──

家を持っている人は、持っていない人に比べて純資産が平均43%多かった。

この数値、すごいように思えますが、実は“ローンを完済したから”という側面が強い。

日本でも相続によって、家の固定費が固定資産税と火災保険くらいになれば資産も貯めやすい。

✅ 理由まとめ:

① 相続で“住宅費ゼロ”になる人が多い

→ 持ち家を相続すれば、家賃も住宅ローンも不要。固定費が一気に軽くなります。

② 家を担保に“お金を借りられる”ケースも

→ 不動産があることで、教育ローンや事業資金の信用が増す。

③ 将来の安心感が“リスク選好”を後押し

→ 住居を失う心配が少ないため、投資や転職など挑戦がしやすい。

■ 6. 結論:「家=投資」は慎重に

人生のステージに合わせて家の選択肢を決めること。

「持ち家か、賃貸か」ではなく──

・資産形成に支障が出ないか?

・固定費に縛られて他の投資ができなくならないか?

・必要な時に、必要な広さで住めるのはどちらか?

そして、投資商品としても自分の城を考えてみることも良いことかもしれません

そう考えることが、「Just Keep Buying」の本質なのかもしれません。

まとめ 【家は借りる?買う?】『Just Keep Buying』第7章

本書『Just Keep Buying』第7章では、「家は感情で買うな、数字で考えよ」と語られています。

中でも象徴的なのが「家を持っている人は、持っていない人より純資産が平均43%多い」というデータ。これは“記憶の配当”と“資産形成”の両方を含んだ数字です。

ただし日本では、住宅取得にかかる初期費用や維持費、DIYや修繕の手間などを考えると、住宅=投資対象としては都心部(例:環状8号線内側)に限られるのが現実です。

一方、賃貸は気楽さがある反面、家賃上昇や高齢時の入居制限といった“長期リスク”を抱えます。

つまり、どちらにも一長一短。自分にとって「心地よいリターン」が何かを見極める視点こそが、最も大切なのかもしれません。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

🐡の記事が「参考になった🎣」「また読みたい🐟」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!🐠

関連記事

「貯まらない人が無意識にやってる10のヤバい行動【資産崩壊の入口】

コメント