みなさんこんにちは!今回は100年に1回の暴落は2年に1回起きる(笑)。そんな解説をしていきます。株式市場で強目な下落や暴落があると「100年に1回」や「今回の暴落は今までと違う!」などテレビやSNSなどでは煽りますね。

そこで今回はライブドアショックからリーマンショックからの仕手株投資で無双三段コンボを喰らった著者が経験から暴落に対して耐性がついた解説をしていきます。

こんにちは!簡単に経歴を言います。株式経験は約25年、「株式市場にディスられ続けて25年。メンタルには絶対の自信アリ!」買った瞬間下がる、売った瞬間上がる。えっ?誰か俺のパソコン見てるやろ!って思っていた若い頃。数々の暴落を経験して、時には瞬殺され、時には瀕死の重症で身動きができなくなる経験を幾度となく経験してきました。

そんな私ですが、一応今も生き残っています。「暴落時の心構え」位は少し話せそうと思います。今回はどうぞよろしくお願いします🙇

株式市場の「生き残り」というか「死に損ない」と言っても過言ではない著者。ですがギリ、今も株式市場で資金を運用しています。一応ベテラン兵扱いなので、少しはその当時の経験を聞けるだけマシだと思って記事を進めていきます

■ はじめに:なぜ暴落で騒がないのか?

SNSでは「大暴落!」「リーマン級!」の文字が踊り、テレビでは「100年に一度の危機」と繰り返される。

だが、そんな中でもまったく動じない人たちがいる。株価が急落しても、むしろ「今日は安く買えるな」と静かに微笑む人たちだ。

彼らはなぜ暴落を恐れないのか?そして、どうすればその境地にたどり着けるのか?

本記事では、「暴落を気にしない投資家」が持つ思考・備え・哲学を掘り下げていく。

近年、そこそこの下げがありましたよね?2023年は米国の金利ショックでグロース株が急落、2024年には円安一服で日経もガツンと下がったじゃないですか。それで今年はトランプショック。NISAを始めた人がパニック売りの局面も見ましたよね

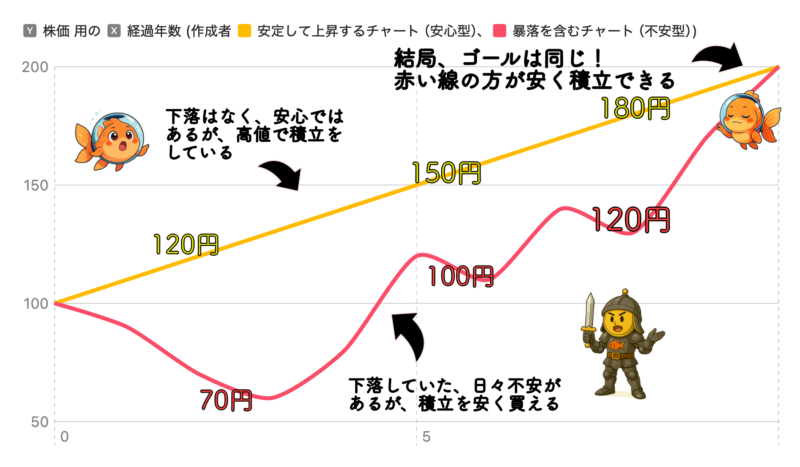

たとえば、上の図のように10年間積み立てを続けて、最終的な価格が同じ「200円」になったとします。

この場合、安く買い続けられた方がトータルの利益は大きくなります。

もっと言えば――

**「暴落がないと、安く買うことはできない」**のです。

ずっと高値圏で推移するよりも、**一時的な暴落は“お得に仕込めるチャンス”**と考えた方が良いかもしれません。

暴落はチャンス!なんてSNSでよく聞きますね。そりゃーチャンスですよ(笑)むしろ「長期、積立て、分散」では暴落がちょこちょこ来てくれないと安く仕込むことはできません。

その事に気づいてから著者は、「あ!やっと安売り期間きたか😚!」と若干不安もありますが、その下落中は家計も節約してなるべく投資期間にしています。

投資歴が長い私でも、正直、暴落時はソワソワします。

そんなときは、ゲームをしたり、音楽や映画を楽しんだり、ブログを書いたりして、なるべく証券口座を見ないようにしています。

こういう時期は、本業に集中するのがいちばんメンタル的に安定します。

「よし、今はバーゲンセール中だ。稼いで安く投資するチャンスだ!」

そう思えれば、少しくらいイヤな仕事でも頑張れます(笑)

✅暴落時こそ、冷静に投資額を増やせるかどうかが大切です。安い時に多く買えれば、同じ銘柄でも将来のリターンは大きく変わります。

積立だけでなく、余剰資金があるなら一時的に増額するのも有効です。恐怖よりチャンスを意識できるかが分かれ道です。

■ 1. 暴落=異常事態ではなく、定期イベントである

投資初心者にとって、暴落は「滅多に起きない災害」のように思える。

だが、実際には5年〜10年に一度は大きな調整が訪れる。

暴落は“例外”ではなく、“サイクル”の一部。

季節に冬があるように、相場にも冬が来る。それを知っているから、慌てない。

日本人が地震に慣れているように、経験者は暴落に驚かず「しばらく揺れるか?」と受け止める。冷静に備えた者だけが好機をつかめるんだよね!

逆に地震(暴落)を知らない地中海地域(投資初心者)は少しの揺れで「ガクガクブルブル🥶」自分の心に暴落に対する耐性をつけましょう

何回も暴落を経験してると「また来たか!今回はどうよ?」ってなる。

地震と同じで、“揺れること”自体には慣れるんだよね。

だからパニックにならず、「次に備える」「今は買い場かも」って思えるようになる。

一度や二度のショックで逃げ出す人と、そこで学んで冷静さを身につけた人とでは、

10年後の資産がまるで違うよ。

経験って最強のメンタルトレーニングなんだ。むしろ積立投資で1番大切なのは「メンタルを鍛える!」

言葉が悪いかもしれないが、「我慢できた人が、できなかった人からお金を奪う」それが市場で生き残る手段だと思う

ロバート・キヨサキ氏(『金持ち父さん 貧乏父さん』の著者)は、資本主義社会における「お金の流れ」の本質をシンプルかつ刺激的な言葉で語っています。

たとえば、彼は

「リスクを取る者が、リスクを取らない者からお金を奪う」

「お金は、怖がって動かない人から、行動した人に流れる」

というような主旨の発言をたびたび行っています。

この言葉の背景には、金融リテラシーと“行動力”の差が、将来的な経済格差を生み出すという考え方があります。

投資、起業、自己成長といった場面では、「失敗を恐れて何もしない人」は、実際にリスクを取って動いた人に経済的に後れを取る――そうした“結果の違い”を端的に表したものです。

つまり、お金は「安全な場所に留まっている人」よりも、「賢くリスクを取りながら動いた人」の手元に集まってくるという、資本主義の厳しい現実を突きつける名言なのです。

「株価はいずれ戻る」と頭では理解していても行動できない人

頭では「長期で見れば戻る」と理解していても、

心が「不安・恐怖・後悔・焦り」で上書きされてしまうことが、投資行動を狂わせる最大の要因です。

いやーこれはたくさんいましたねー。暴落時にSNSやYouTubeで「〇〇ショック!株終わり!」などと不安を煽る投稿が急増してビビっちゃうのですよ!

実はそれで再生数や“いいね”を稼ぎたいだけの人も多いんです。冷静さを失わせて、損切りを誘う情報に振り回されず、自分の投資方針を信じることが大切です。

確かに暴落時のSNSやYouTubeは要注意ですね。見出しやサムネで「もう終わり」「逃げろ」と煽るだけ煽って、不安をかき立てる内容ばかり。

でもよく見ると根拠が薄かったり、極端な意見ばかりだったりします。

そのような人の1番古い過去動画を調べると「2年前(笑)」よーこれしきの経験で言えるなぁと思わずコメントを入れたくなります

テレビもニュースも危機感を煽ると見てくれると知っているんですね!この記事を読んでいる貴方の方が知識は数倍以上あると断言できます!

■ 3. 投資した資金に“過度な期待”をしていない!とは完全に思えない

よく、「無くなっても良いお金で投資!」とか損失は30〜50%は覚悟して投資をする事!確かに、人に投資を教える時は私もそう思って欲しいので、そのような説明をします。

ですが・・・

実際に50%下落になったら、「やっと苦労して投資した資金をそんな簡単に思えるか!🗯️」ですよ!

実際のところ、「あー、キツいな…😓これ、いつ戻るんや?」とか「俺の3年間の積立期間を返せや!😡」なんて思うのが普通です。

聖人のように心を無にするなんて…はっきり言って無理です!断言します、無理です。

ですが、先にも書いた通り、「リスクを取る者が、リスクを取らない者からお金を奪う×10」と念仏の如く唱えて、ギリギリの状態で価格が戻るまで耐え凌ぐものです。

株価は戻る!これはS&P500やオルカンのチャート見れば「どこで損をするの?」ってチャートをしていますが、実際に3〜5年も停滞した時は毎日が地獄でした

投資は寝て起きたらお金が増える時もあれば、その逆の地獄もあります。よくそのリスクをしっかりと勉強してから投資を始めてください

■ 4. 生活防衛資金があるから、売る必要がない

暴落時にパニック売りをする人は、「売らないと生活できない人」が多い。NISA全力投資マンが昨今多く見受けられます。

まずは、投資した金額に売却しなくても済むように、「生活防衛資金(生活費の6ヶ月分)を貯蓄しておくと、暴落時のプレッシャーも半減します

一方、投資とは別に2年分の生活資金を確保している人。“使わないお金”だからこそ、“減っても放っておける。

これは著者の経験ですが、配当金目当てで買った株は長期で保有する気持ちでいるので。最初は基準価格が買った時よりもマイナスでも、気がついたらプラスになっていることが多いです。

特に、インデックスだと長期では負けないとデータがありますね!

生活防衛資金があれば、暴落時にも資産を売らずに済みます。感情で動かずに「今は買い増しチャンス」と冷静に判断できるのも、現金の余裕あってこそ。

さらに、インデックス投資は長期で勝率が高いため、“今の評価額”に一喜一憂せず、将来価値に目を向けられます。

ほんと生活防衛資金(余裕資金)は株をする人にはかなり重要!心に余裕がないと正常な判断はできませんね。

市場で勝つためには「長期で市場にいること」くそ株は論外ですが。優良な企業の株やインデックス投資なら長くいればいるほど勝率は高くなるのです

✅ 実際のデータ例

① 【米国市場・S&P500のケース】

- 15年 ━━━━━━━━━━━━━━━━━━━ 100% 👑(王者の風格)

- 10年 ━━━━━━━━━━━━━━━━━━ 94% 🦾(筋肉で勝ち残り)

- 5年 ━━━━━━━━━━━━━━━ 77% 💪(安定感あり)

- 3年 ━━━━━━━━━━━━━━━━━ 84% 🔥(勝率が加速中)

- 1年 ━━━━━━━━━━━━ 74% 😌(ちょっと安心)

- 1ヶ月 ━━━━━━━━━ 62% 🤞(運も味方に)

- 1日 ━━━━━━━ 54% 🎲(もはやサイコロ)

本当のど天井で一括投資した人でも15年持ち続けていれば、利益が出ます。ですが逆にその「ど天井」で買える確率は極めて低いかもしれません

よく15年もてばインデックス投資は負けないと言われますが、そもそも天井付近だけを積立している人は少ないと思います。

天井から下落にかけての機関を積み立てているのですから、理論上は15〜20年ですが、実際にはもっと早い段階で利益圏に入るのではありませんか?

おっしゃる通りです。

「15年持てば負けない」という表現はあくまで保守的な“最悪のケースを想定した目安”であって、実際の多くの投資家はもっと早くプラス圏に入っています。

この場合に1番キツいのは「配当がない個別株」配当金が出る銘柄なら、保有し続ける事は特に問題ありませんが、もし経済がリセッションに突入したら✋ 私ならこうします

「回復の根拠が弱く、かつ配当もないなら、迷わず手放します。」

🔸 これは“天井で一括投資した最悪ケース”の話

たとえば、ITバブルやリーマンショック直前のピーク時に一括投資した場合、含み損が長期化し、回復まで10年以上かかるケースもありました。

➡ だから「15年待てばほぼ確実に勝てる」と言われるわけです。

しかしこれは、**“最も悪いタイミングで一括投資した場合”**です。インデックス投資なら、毎月積立投資ができますし、個別株で配当金が出る企業なら、市場が回復するまで配当金で凌ぐのが良いかもしれせん

天井で買ったとしても、高配当銘柄であれば配当金が定期的に入るため、

たとえ株価が一時的に下がっても「まったくのマイナス」という状況にはなりにくいものです。

たとえば、配当利回りが3〜4%あれば、15年間で40〜60%程度の配当を受け取ることになります。

それだけでも**“実質のマイナス幅”は大きく緩和される**わけです。

さらに、ETFであれば「分配金」という形で自動的に複数銘柄から分散された収益を得られますし、

仮に株価が元の水準まで戻らなくても、トータルリターンがプラスになるケースも少なくありません。

天井で買ってしまったとしても、高配当株なら毎年の配当があるから、ずっとマイナスってことは考えにくいですね!

仮に年3%の利回りでも15年持てば累計で45%。株価が少し下がったくらいじゃ、実質的には損じゃないケースも多いんだよね。

ETFならさらに安心感あるよね。分配金で複数の企業から収益が得られるし、リスクも分散されてる。

株価が元に戻らなくても、受け取った分配金のおかげでトータルリターンがプラスになることも。長期保有なら、なおさら可能性は高いよ。

私がお勧めするETFは銘柄コード1655です

銘柄コード1655(iシェアーズ S&P 500 米国株 ETF)の最近の分配金利回り(直近12か月実績)は、1.02%~1.04%程度です。

- 2025年6月時点の分配金利回り:1.04%

- 2025年5月末時点の分配金利回り:1.02%

- 直近1年間の実績分配金額:6.4円(年2回支払い)

- 参考:ブラックロック公式サイトでも2025年1月時点で1.05%と記載されています

投資信託のS&P500は再投資される銘柄が多いですが、ETFのS&Pなら0.1 %ですが分配金がでて、長期でも長く保有できる銘柄ですね!

⚠️ ETF「1655」と投資信託は似て非なる存在!“売りやすさ”が落とし穴に?

S&P500に連動する商品として、「1655(iシェアーズETF)」と「eMAXIS Slim S&P500」は非常に似ています。

どちらも低コスト・分散投資・優れたパフォーマンスを目指した商品です。

でも、たった1つの決定的な違いがあります。

ETF(1655)は「すぐ売れる」

え!?え!?なに!?なにこれ!?なんで赤いの!?なんで全部赤いの!?ちょ、まって!昨日までプラスだったやつ!うそでしょ!?え!?ETFも!?配当も!?全部落ちてるやん!!!

ETFは株と同じようにリアルタイムで売買が可能。

価格も自分で決められ、すぐに売却できます。

つまり、「暴落時にもボタン1つで売れてしまう」んです。これが、瞬間的に混乱した時、後で後悔の元になります

ほんとそう!保有している株がどんどん下がっているのを見ている恐怖から、いっそ売却(自害)して楽になりたいんですよね。

んで、次の日に+7%とかすごいリバウンドが来た時はもう、介錯してもらっても生き返ってまた苦しみ出すみたいな、地獄の連鎖ですよ・・

起こりそうな時は「3回深呼吸」暴落が来たら「判断は三日まて!」

🕒 投資信託は「売りにくい」

一方、投資信託(eMAXIS Slimなど)は、

売却してから2〜4営業日後に現金化されます。

この「タイムラグ」が──

実は長期投資家にとっては味方になることがあります。

💥 暴落時、人は「すぐ売れる方」を売ってしまう😫

- ETF:その場の感情で売却しやすい

- 投資信託:冷静になる時間が生まれる

📉 暴落時ほど、“簡単に売れる”ETFは落とし穴に。

もう、これ以上負けたくない・・資産を減らしたくない。そう思ってしまいます。どんな下落でもリバウンドはします。底の底なんて分かりませんが、もういっそ「証券口座半年間見ない!」と決め込んだ方が良いかもしれません。

ジャスト・キープ・バイング(Just Keep Buying)これが鉄則かもしれません

💡 Just Keep Buying (ジャスト・キープ・バイング)とは?

作家 ニック・マジューリ(Nick Maggiulli) 氏が提唱する、資産形成におけるシンプルかつ強力な投資哲学

✅ 意味:「とにかく買い続けよう」「余計なことをせず、資産運用では“買い続けること”が最強戦略だ」という考え方。

🔒 長期投資に必要なのは「売りにくさ」かもしれない😊

心理的には、売却まで時間がかかることで思いとどまれることがあります。

逆に、ETFのように「すぐ売れる資産」は、パニック時に冷静さを失いやすい。

私はどんなことがあってもゴール(60歳)までは、売らない方針ですが、著者は過去の経験から現物株やETFはどうでしたか?

言い訳になりますが、若かったしもうやることなすこと逆になる始末。株もやり始めなので、リーマンブラザーズ破綻と言われても、いまいちピンときてませんでした。

もうあれです、狂った戦士が風車を龍と勘違いして戦っているドン・キホーテみたく意味のないトレードを多くしてしまい結果9割の資産を失いました

もし、この当時に手数料の安いインデックス投資信託があったら、結果は違ったかもしれません!いや・・・その当時は知識ないから同じ結果かもしれません😭

当時はネット証券の普及や株ブームもあり、知識が浅いまま市場に飛び込んだ初心者が大量にいました。リーマンショックのような未曾有の暴落に直面し、パニックで売買を繰り返す人が続出。まさに「何をやっても裏目」という地獄絵図でした。私もその一人で、気づけば市場に吸い込まれ、資産の大半を失いました。同じような経験をした人は本当に多かったと思います。

「詳しくは Wikipediaのリーマン・ショック解説 をご覧ください。」

📌 結論

どちらの商品も優れてはいますが、長期投資においては「売りやすさ」がリスクになることも。

ご自身のメンタルや投資スタイルに合った商品選びが大切です。

売るも買うも、結局は自分が操作します。1番大切なのは自分の知識で間違いありませんね

■ おわりに:「信じられるのは、いつだって自分の判断だけ」

暴落に耐える力とは、予言力ではなく“準備力”と“判断力”。

誰かの言葉に踊らされず、自分のリスク許容度と哲学に従って動けるかどうか。

「暴落は怖くない」とはそこまで強気ではないですが、暴落してくれないと安く買うことができません

株式市場に挑戦するなら、「急いで金持ちになろうとしない」暴落も来ることを想定して、市場に長く居続けられる環境作りが大切です

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

関連記事

【マネーの虎】誰でも月収100万円!?“情弱狙い”セミナーの詐欺構造を暴く!

【要注意】NISAで貧乏に!? FPが見た“絶対にやってはいけない5つの落とし穴”

【逆バビロンの大富豪】現代の“金持ちになれない人”が実践している7つの教え

コメント