こんにちは!今回は50歳独身がリタイアするのは可能かを相談をもとに解説していきます

とある知り合いからこんな相談を受けました!

50歳になって人生を真剣に考えるようになりました😮💨子供も居ないし死んだ時お金を残しても仕方ないから、ちょうど天寿をまっとうするときに資産が少し余裕あるくらいの人生にしたいな!

私も含めて、「心身ともに健康なうちにリタイアをしてゆっくりしたい」や「嫌な仕事や人間関係から脱却したい、でも暇すぎるのは嫌だから好きな仕事を少しだけしたい」と多くの人が一度は考えたことがあると思います

では、これからリタイアしたら資産はどれだけ必要?これが分からないかから大多数の人が必要以上にお金を溜め込んでしまう原因かもしれません

私の知っている限り「死んだときが1番金持ち」という方を沢山見てきました。大前提で子供やお孫さんに資産を残したい!という方はそれでも良いと思いますが、相談者のように天涯孤独とはいかないまでも、お子様がいない方は自分で稼いだお金は自分で使い切りたいですよね!

みなさん、ロールプレイングゲームやシュミレーションゲームをやった事ありますか?例えばドラゴンクエスト。これは敵を倒すとゴールドが貰えます。私はクリアした時が1番ゴールドや装備、伝家の宝刀的な道具を使わずクリアして結局使わずじまい。

普段使っていれば、どれだけスムーズに苦労せずクリアできたかと今になって思う時があります

三国志や信長の野望でも多分クリアした時が1番資産を多く持っていることが多いと思います。ゲームなら良いですが、リアルな人生で苦労して貯めたお金を多く残して亡くなってしまっては少し後悔が残ってしまうかもしれません

そんな事を人生の折り返しが過ぎたあたりの50歳の人は真剣に考えるようになる方が多いのではないでしょうか。

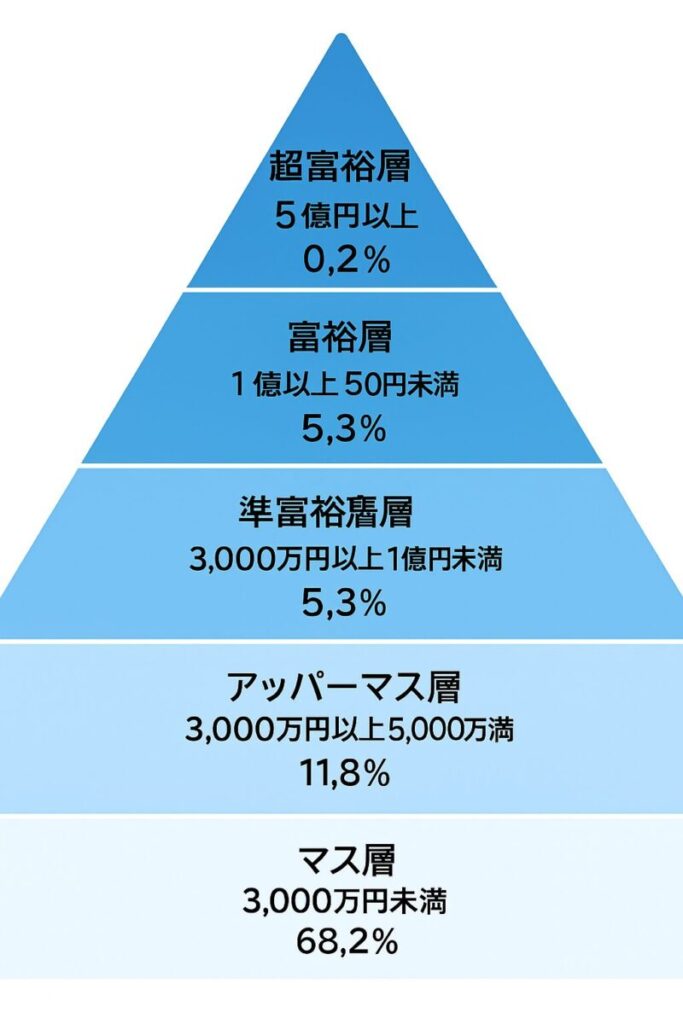

左の図は、野村総合研究所の資産ピラミッド図です。下層部から一段上に行くと少しリタイアを視野に入れたくなりますね!

この資産ピラミッドを見ると、多くの人がまず「自分はどのあたりかな?」と考えます。超富裕層や富裕層がすごく少ないことにびっくりしつつ、「やっぱりマス層が一番多いんだな」と納得する人も多いです

一方で、「お金持ちって本当に一部なんだな」と感じたり、「格差があるなぁ」と思う人もいます。ただ、中には「自分ももう少し資産を増やしたい」と前向きになる人も。

この図は、自分の立ち位置を考えたり、将来をイメージするきっかけになる存在です。

下の表に自分は何人中の1人なのか知るのも自分の現状を知るには良いかもしれません

| 階層 | 資産額 | 世帯数(万) | 推定人口(万人) | 全体に占める割合 | 何人に1人か(概算) |

|---|---|---|---|---|---|

| 超富裕層 | 5億円以上 | 11.8 | 約27.1 | 約0.027% | 約3,700人に1人 |

| 富裕層 | 1億〜5億円未満 | 153.5 | 約353.1 | 約0.35% | 約280人に1人 |

| 準富裕層 | 5,000万〜1億円未満 | 300 | 約690 | 約0.69% | 約145人に1人 |

| アッパーマス層 | 3,000万〜5,000万円未満 | 700 | 約1,610 | 約1.61% | 約62人に1人 |

| マス層 | 3,000万円未満 | 3,000 | 約6,900 | 約69% | 約1.4人に1人 |

ここで、相談者の「必要以上にお金を貯めないで、死ぬまでに資産を枯渇しない金額を用意できたら、老後を楽しむ」の解説に戻りたいと思います

実は私も「3000万円で大丈夫かも・・・」と考えていたので一緒に考えていきました。最初に大前提を伝えますが、100人いれば100人それぞれリアタイできる資産額や年齢が変わります

あくまで、これから解説する内容は参考程度で、あとは自分の資産額や固定費、年齢などを考慮して計算してみてください。ここでは「贅沢はできないが、まあできそうだ」簡単にいうならば「ギリいけるかも」の計算と解説をしていきます

| 項目 | 内容 | 補足 |

|---|---|---|

| 年齢 | 50歳 | 独身 |

| 年収 | 300万円 | 現状フルタイム勤務 |

| 月の固定費 | 26万円 | リタイア後は22万円目標 |

| 資産合計 | 約3000万円 | 2025年時点 |

| 投資信託(オルカン・S&P500) | 1800万円 | インデックス型 |

| 日本株(配当利回り3.5%) | 700万円 | 年間配当:約24.5万円 |

| 外国ETF(SPDR・VYM) | 200万円 | 年間配当:約7万円 |

| 現金 | 300万円 | 退職までに400万円へ |

| イデコ | 月2.3万円 | 15ヶ月目(60歳で一括受取) |

| 年金見込み | 月12万円 | 65歳から受給予定 |

| 副収入(ゆる副業) | 月2〜3万円(目標) | ブログ・ライティングなど |

| 寿命想定 | 86歳 | 資産寿命を35年想定 |

体力的にも精神的にも今の働き方をこのまま10年続けるのは正直しんどい…。50歳あたりからこの考えがちらほら頭によぎってくる人が多くいらしゃるみたいです

「できればもう働きたくない」なんて思うのは、わがままでしょうか?私は「いいえ、これから自分が死ぬまでに必要な金額があれば、次の人生を楽しむのが当たり前」と思っています

そんな私が50歳でのリタイアを目指すにあたって、現在の資産状況・生活費・課題を整理し、「現実的に可能なのか」を掘り下げてみます。

では相談者さんの資産を見ていきます。

| 資産分類 | 金額(万円) | 備考 |

|---|---|---|

| 投資信託(オルカン・S&P500) | 1800万円 | 低コストインデックス中心 |

| 日本株(配当3.5%) | 700万円 | 年間配当:約24.5万円 |

| 外国ETF(SPDR・VYM) | 200万円 | 年間配当:約7万円 |

| 現金 | 300万円 | 生活防衛資金+流動性資金 |

| 合計 | 3000万円 |

✅イデコも毎月2.3万円積立中で、現在15ヶ月目(60歳まで引き出し不可)。

✅投資信託は管理費用が低いeMAXIS SlimのオルカンとS&P500

✅日本株は業種もバラバラにした配当を長年出してくれている企業に

✅外国ETFは安定のVYMとSPDRの2種類(配当金を出す安定した外国大企業の詰め合わせセット)

✅現金は楽天銀行と地銀の2銀行に預けている(ほぼ楽天銀行)

※投資信託は資金をできるだけ市場に残すため、必要資金だけ毎月売却する

支出と収入の現実

毎月の固定費は26万円。家賃、食費、通信費、保険、その他日常生活費を含んでいます。

現時点での不労所得(配当)は以下の通り:

- 日本株配当:年24.5万円(月換算 約2.0万円)

- 外国ETF配当:年7万円(月換算 約0.6万円)

- 合計:約2.6万円/月

つまり、支出26万円に対して、月の収入約2.6万円。不足分の約23.4万円を取り崩していく必要があります。

| 項目 | 内容 |

|---|---|

| 前提資産 | 3,000万円 |

| 月の生活費(取り崩し) | 23万円 |

| 年間取り崩し額 | 276万円 |

| 年間運用リターン(年利4%) | 約120万円 |

| 年間差額(資産の実質減少) | -156万円 |

| 資産が尽きるまでの年数(目安) | 約19年 |

この条件で本当にリタイアできるのか?

① まずは資産寿命をどう見積もるか?

仮に年利4%で運用を継続しながら、月23万円を取り崩すとします。

- 年間取り崩し:276万円

- 年間リターン(4%):約120万円

- 年間差額:-156万円

3000万円から年間156万円を減らしていくと、約19年持つ計算です。

さらに相談者の寿命を86歳前提としています。

仮に50歳でリタイアすると、35年間の生活資金が必要になります。

65歳からは年金(月12万円)も加わるため、65歳以降の取り崩し額は大きく減少します。

したがって、「65歳までどう持たせるか」が現実的な焦点となります。

イデコ・年金・副業という3本柱

60歳時点でイデコを一括受け取り予定。退職所得控除をフル活用して、税負担を最小限に。

また、65歳からの公的年金(月12万円)で生活のベースはある程度安定します。

そして、相談者はリタイア後も月2〜3万円の「ゆる副業」(メルカリやタイミーなどの副業)を想定しています。

これにより年間で24〜36万円の補助が得られ、資産の取り崩しペースをかなり緩和できます。

リスクと対策

1. 固定費の見直し

リタイア後は月26万円から22万円への圧縮を目標にしています。

具体的には以下のような手段が現実的:大きな支出から始めるのがいいですね

- 郊外や地方への住み替え(2万円家賃が下がれば年間24万円)

- 保険の最適化、不要な保険は解約 不要な保険リスト⇦これを読んで不要な保険を考えよう

- 車の売却(必要なければ)

副業するならその前に家計管理。例えば通信費を1万円削減できたら副業で1万円稼ぐよりずっと楽です。特に一度削減して仕舞えばその後もずっと固定費が少なくて済みます

家計管理は副業と一緒 ⇦固定費を一度削減できればあとはずっと勝手に節約になるので是非読んでみてください

2. 突発支出に備える

現金300万円ではやや心許ないため、退職までに400万円へ増額予定。

これで生活費1.5年分+医療費や緊急支出にも対応できます。

3. 国保・住民税の対策

リタイアの時期は年末〜年明けを選び、住民税非課税世帯を目指します。

これだけで、年間十数万円の支出圧縮になります。

リタイアを実現するための行動リスト

- ✅ 固定費を月22万円に圧縮

- ✅ 現金を400万円に増額

- ✅ 退職時期は「年末」にして住民税を軽減

- ✅ 年金とイデコの受け取りタイミングを最適化

- ✅ 月2〜3万円の「ゆる副業」で収入補完

まとめ:普通の人でもFIREはできる

資産1億、家賃収入、バリバリの副業…そんな世界のFIREではありません。現実的に若くして親の遺産を相続できたり、株で一発大儲けや事業が大成功!何て事は先ほどの野村総合研究所の超富裕層並みに確率は低いです

相談者は普通の収入で、コツコツと投資を積み上げてきた一人にすぎません

それでも、「計画」と「調整」で、リタイアという目標は現実になります。

✔ 月々の生活費を見直し

✔ 取り崩し順を決め

✔ 節税、税制、節約を活かし

✔ 少しだけ稼ぐ

リタイアってもっと資産が必要だと思ってたけど、「足るを知る」って本当に大事ですね。自分も怖がってばかりいないで、現実と向き合って計画立ててみようと思いました

「足るを知る」はリタイアにおいて本当に大事な考え方だと思う。不安は誰にでもありるけど、現実を見つめて動き出すことが一番の第一歩ですね。我々は相談者さんを応援しています!

これだけで、『自由な50代後半』は現実のものになります。

同じような立場の方の参考になればうれしいです。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

コメント